2万円借りる方法まとめ!審査なしで借りられる?【2026年3月最新】2万円を借りたいならどこがいい?

本記事のまとめ

- 2万円を借りる方法として、「消費者金融を利用する」「キャッシング枠を活用する」「質屋を利用する」などがある

- また、「後払いアプリを利用」や「保険約款貸付で借りる」などを選択することで、審査なしで2万円借りることも可能

- 一方で、申込即日で2万円を借りたい場合や金利を抑えたい場合は、スピード感のある「消費者金融」の利用がおすすめ

- 中でも、2万円を借りるのにおすすめの消費者金融は「レイク」である

- レイクは最短20分(※1、***、****)で2万円借りることができるため、急を要する場合におすすめ

- また、1万円~(※2)の融資に対応しており、少額から利用することもできる

- なお、レイクを初回利用する場合は最大365日間(※3,4)の無利息期間があるため、金利も抑えやすいと言える

(※1~4 2026年3月時点 公式サイトに記載)

(※3 初めてのご契約)

(※4 Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方)

レイク注釈

** 融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

*** 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

**** 一部金融機関および、メンテナンス時間等を除きます。

***** 在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

****** 審査結果をご確認いただける時間:8時10分〜21時50分(毎月第3日曜日は、8時10分〜19時)

******* お申込み内容により、お電話またはメールで審査結果をお知らせする場合があります

2万円借りる方法を紹介!

2万円を借りる方法として、主に以下の3点があります。

それぞれのメリットとデメリットを踏まえて、違いを詳しく見ていきましょう。

消費者金融のカードローンを利用する

2万円を借りる手段として、消費者金融のカードローンという選択肢が考えられます。

消費者金融とは、貸金業法に基づいて個人への融資サービスを専門に提供する金融機関のことです。

消費者金融は、申込から融資実行までの対応が素早く、早ければ当日中に借り入れが完了する可能性があります。

そのため急な出費が発生した際でも、必要なタイミングで資金を用意できるため、支払い遅延などのトラブルを回避しやすくなります。

ただし、金利水準は他の借入方法と比較して高めであるケースが多いため、返済を計画的に行うことが重要です。

クレジットカード会社のカードローン利用する

2万円の資金調達方法として、クレジットカード会社が提供するカードローンを活用する選択肢があります。

クレジットカード会社のカードローンとは、既に保有しているクレジットカードに付帯された現金借入機能を指します。

すでにキャッシング枠が設定済みであれば、新たな審査手続きを経ずに、ATMなどですぐに現金を用意することができます。

そのため、手続きの手間を省くことができ、緊急時にも迅速に対応できるという利便性を享受できます。

ただし、キャッシング枠が未設定の状態では、新たに申請して審査を行う必要があり、即日利用できない点に留意が必要です。

銀行のカードローンを利用する

2万円を借りる際の一つの手段として、銀行が提供するカードローンというサービスがあります。

銀行カードローンとは、銀行が独自に展開している個人向け無担保融資商品を指します。

銀行カードローンは、消費者金融と比較して低めの金利となっているため、利息の負担を抑えた借入が期待できます。

その結果、長期的な返済においても総返済額を軽減できる可能性があり、経済的なメリットを得やすいでしょう。

しかし、申込時に警察庁データベースへの照会が必須となるため、融資実行が早くても翌営業日以降となる点に注意が必要です。

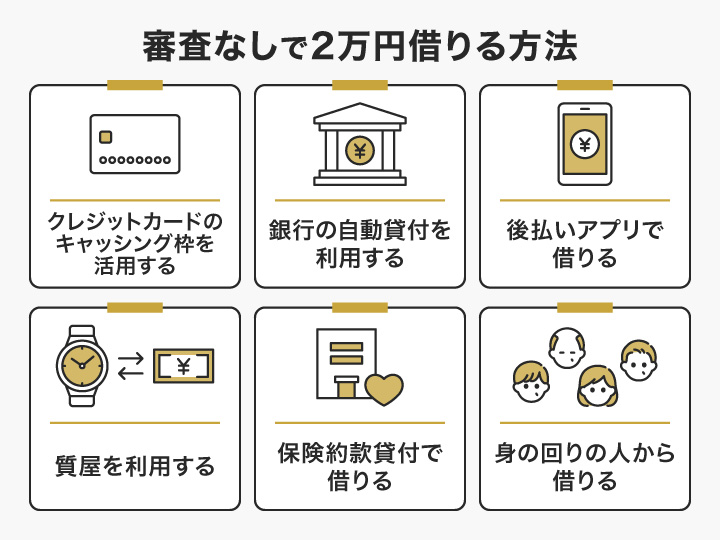

審査なしで2万円借りる方法を紹介!

以下は審査なしで2万円借りる方法をまとめた画像になります。

以下では6つの方法をそれぞれ詳しく解説していきます。

審査なしで2万円借りる方法

クレジットカードのキャッシング枠を活用する

審査を行わずに2万円を手に入れる選択肢として、クレジットカードに付いているキャッシング機能を活用する手段があります。

既にキャッシング枠が付帯されたカードを持っている場合、カード発行時に与信審査を通過済みであるため、審査不要で資金を引き出せます。

クレジットカードのキャッシング機能は、提携ATMやコンビニエンスストアから手続きが完結し、時間帯を問わず必要な資金を引き出せる点が大きな強みです。

その結果、深夜帯や早朝など金融機関が閉まっている時間帯でも資金を確保できるため、緊急事への対応力が向上します。

留意すべき点として、キャッシング枠が未設定の状況やクレジットカードの審査自体が完了していない場合では、別途審査付きの申請手続きやクレジットカード発行の審査が必要となります。

銀行の自動貸付を利用する

審査なしで2万円を確保する方法として、銀行やゆうちょ銀行における定期預金を担保とした自動貸付制度があります。

審査が不要な理由は、預けてある定期預金や定額貯金を担保にすることで返済の保証が確保されているためです。

この制度の利点は、消費者金融等と比較して金利が低く設定されており、利息負担を抑えながら資金を借り入れできることです。

少ない利息で済むことから返済の負担が軽減され、家計への影響をできるだけ抑えた資金調達が実現可能です。

注意すべき点として、担保となる定期預金がない場合は利用できず、また借入可能額は預金額の9割程度が上限となります。

後払いアプリで借りる

審査なしで2万円相当の支払いを後回しにする方法として、スマートフォンの後払い決済アプリを使用する手段があります。

後払いアプリは、クレジットカードほど厳格な与信基準ではなく、アプリの利用履歴等を重視した独自審査が行われるため、審査が比較的通りやすい傾向にあります。

この方法のメリットは、手元にお金がなくても商品やサービスを先に購入でき、支払いは翌月以降にまとめて行える利便性の高さです。

その結果、給料日前などの資金不足時でも必要な買い物ができるため、生活費の管理や急な出費への対応が柔軟になります。

ただしデメリットとして、手数料が発生する場合があり、年率換算すると消費者金融よりも高額になるケースがあるため注意が必要です。

質屋を利用する

審査なしで2万円を確保する手段として、価値のある品物を担保に預けて現金を受け取れる質屋の利用があります。

審査なしで資金を得られる座組として、預けた品物そのものが担保となり、返済能力の判定なしで借入が可能となっています。

この手段の強みは、物品を査定してもらうのみで手続きが完了し、早ければ15分ほどで現金を手にできる点です。

そのため、営業時間内に来店すれば当日中に必要な資金を準備でき、緊急の支払いにも柔軟に対処できます。

注意点として、借入期間は長くても3カ月となっており、月利1~9%程度の利息が発生するため、長期借入では負担が大きくなります。

保険約款貸付で借りる

審査なしで2万円を調達する選択肢として、加入中の生命保険の解約返戻金を活用した契約者貸付があります。

契約者貸付は、解約返戻金を担保とした貸付のため、返済能力の審査を行わずに融資を受けられます。

この手段の利点は、保険契約を維持したまま資金を得ることができ、金利も2~6%程度と他の借入方法と比較して低い水準である点です。

そのため、保障を失うことなく急な出費に対応でき、将来の保険金や医療保障も引き続き受けられる安心感があります。

デメリットとして、返済を怠ると利息が元金に組み入れられて複利で増加し、最終的には保険契約が失効する可能性があります。

身の回りの人から借りる

審査なしで2万円を用意する方法として、家族や友人といった身近な人物から直接借り入れる選択肢があります。

審査なしで資金提供を受けられる理由は、金融機関のような信用調査や返済能力の確認が行われない個人間の貸し借りであるためです。

この手段の長所は、利息の設定が柔軟で、場合によっては無利子での借入も可能であり、返済期日の相談もしやすい点です。

そのため、経済状況に応じた返済計画を立てやすく、月々の負担を抑えながら無理なく返済を進められます。

注意点として、金銭の貸し借りは信頼関係を損なうリスクがあり、返済が滞ると人間関係に深刻な影響を及ぼす恐れがあります。

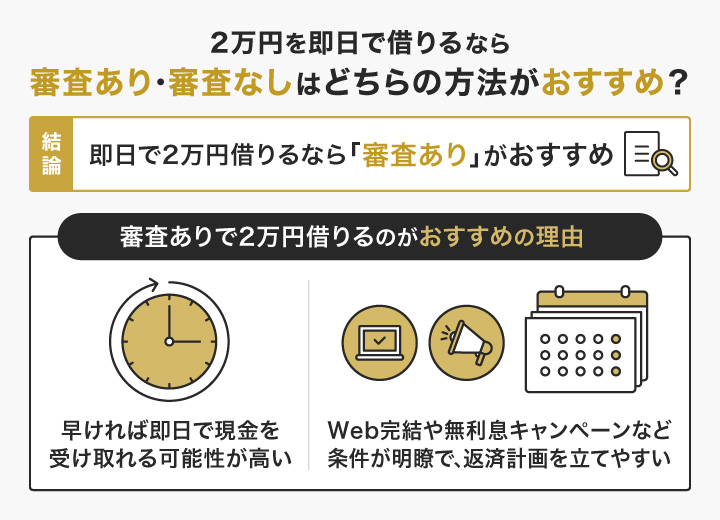

2万円を即日で借りるなら審査あり・審査なしはどちらの方法がおすすめ?

以下に審査あり・なしで2万円を借りる場合のメリット・デメリットをまとめました。

| 比較項目 | 審査ありでお金を借りる | 審査なしでお金を借りる |

|---|---|---|

| メリット | ・早ければ即日で現金を受け取れる可能性が高い ・Web完結や無利息キャンペーンなど条件が明瞭で、返済計画を立てやすい |

・審査を行う必要がないため、信用度が低い場合でも借入できる ・審査に時間を要さない場合が多く、即日融資を受けやすい |

| デメリット | ・申込時間や混雑具合によっては審査回答が遅れ、即日融資が受けられないことがある ・在籍確認や信用情報の確認などで手続き上の連絡が発生する場合がある |

・金利が審査ありのサービスと比較して高くなる傾向がある ・「審査なし」を謳う業者の中には違法業者や高金利のリスクがあり、安全性が低い場合がある ・審査なしでも、質屋や担保貸付、契約者貸付など担保や契約条件が必要になるケースがある |

即日で2万円を用意したい場合、審査ありのサービスを選ぶことを推奨します。

審査ありの方法は、当日中に現金を受け取れる見込みが高く、さらにWeb完結や無利息サービスといった明確な条件が揃っているため、計画的な返済がしやすい点が魅力です。

このような透明性の高い条件により、返済の目処を立てやすく、安全性の高い借り入れを進めることができるでしょう。

ただし、手続きを行うタイミングや混雑度によっては、審査の回答が遅くなり当日融資が叶わないケースもあるため留意しましょう。

一方で、既に保険の契約者貸付などが活用できる環境にある方は、審査不要の選択肢も有効な手段となります。

【即日融資可能】2万円借りられる消費者金融5選!

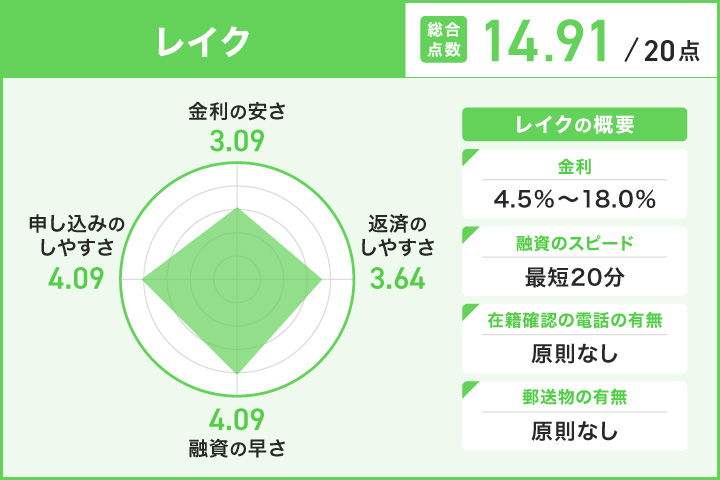

レイク

(※評価の詳細はこちら)

レイクとは

レイクは新生フィナンシャル株式会社が運営するカードローンサービスで、2万円借りることができる消費者金融です。

Webからの申込みで21時(日曜日は18時)までの契約手続き完了により、最短20分(※、***、****)での融資ができるるため、2万円借りる際も迅速に対応できます。

(※2026年3月時点 公式サイトに記載)

| 即日対応の可否 | 可 |

|---|---|

| 最短審査時間(※1、***、****) | 最短15秒 |

| 最短入金時間(※2、***、****) | Webで最短20分融資も可能 |

| 実質年率(※3、*) | 4.5%〜18.0% |

| 土日・祝日の入金 | あり |

| 審査通過率(※4) | 20.89% |

| 利用可能額(※5) | 1万円〜500万円 |

| 申し込み可能年齢(※6) | 満20歳~70歳 |

| 無利息期間(※7,8) | 365日間無利息 |

| 在籍確認の有無 | なし |

| 担保・保証人の有無 | なし |

| 申し込み方法 | ・Web ・自動契約機 ・電話 |

| 貸金業登録番号 | 関東財務局長(11)第01024号/日本貸金業協会会員第000003号 |

(※1~3,5~7 2026年3月時点 公式サイトに記載)

(※4 出典:2025年度 第1四半期決算)

(※6 初めてのご契約)

(※7 Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方)

レイクを利用するメリット

レイクを利用するメリット

- 2万円借りる際の審査は最短15秒(※、***、****)で完了する

- Web返済サービスを利用すれば手数料無料で返済できる

- レイクアプリを使えば全国のセブン銀行ATMでスマホATM取引が可能

(※2026年3月時点 公式サイトに記載)

レイクでは、申込み完了後最短15秒で(※、***、****)審査結果を確認できるシステムにより、2万円借りることができるかどうかを短時間で把握できるため、急な支出に対する不安を早期に解消しやすいです。

(※2026年3月時点 公式サイトに記載)

これにより待ち時間のストレスが少なく、スムーズに次のステップへ進めるでしょう。

また、Web返済サービスでは原則24時間返済を受付けており、2万円借りる場合も自分の都合に合わせて返済できるため、仕事や生活のスケジュールに合わせた柔軟な返済計画が立てられます。

加えてWeb返済サービス利用時は手数料が無料なため、頻繁に返済しても追加コストが発生せず、利息負担の軽減にもつながります。

カードが手元にない時でも、レイクアプリのスマホATM取引を使えば全国のセブン銀行ATMで借入と返済が可能なため、2万円借りる際もカードの発行を待たずに利用開始できます。

以上のことから、レイクは二万円借りるための審査結果をすぐに知りたい方や、手数料無料で柔軟に返済したい方に適しています。

レイクのキャンペーン情報

- 365日間無利息キャンペーン(※1,2)を開催中!

- 60日間無利息キャンペーン(※3,4)を開催中!

(※2 Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方)

(※3 初めてのご契約の方のうち、Webでお申込みの方)

(※4 ご契約額が1〜50万円未満の方)

レイクを利用するデメリット

・提携ATMでの借入・返済には所定の手数料が必要なため、2万円借りる際のコスト負担が増える場合がある

レイク注釈

** 融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

*** 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

**** 一部金融機関および、メンテナンス時間等を除きます。

***** 在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

****** 審査結果をご確認いただける時間:8時10分〜21時50分(毎月第3日曜日は、8時10分〜19時)

******* お申込み内容により、お電話またはメールで審査結果をお知らせする場合があります

レイクで2万円借りた際の返済シミュレーション

| 返済回数 | 1回あたりの返済額 | 利息 | 総返済額 |

|---|---|---|---|

| 1回払い(金利18%) | 20,295円 | 295円 | 20,295円 |

| 3回払い(金利18%) | 6,864円~6,865円 | 593円 | 20,593円 |

| 5回払い(金利18%) | 4,177円~4,179円 | 893円 | 20,893円 |

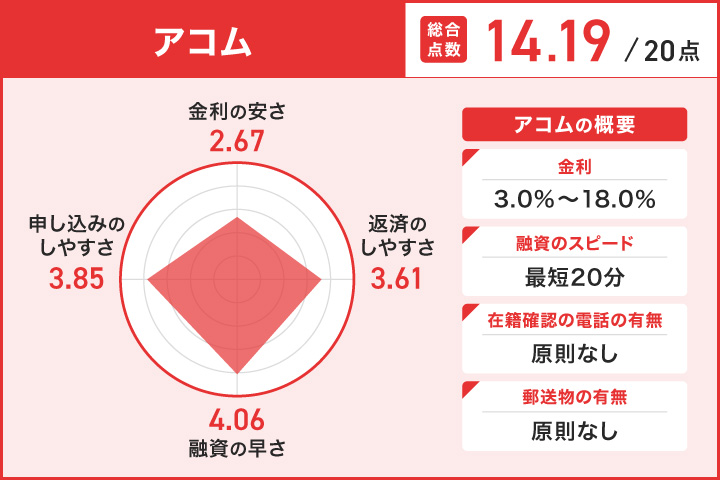

アコム

(※評価の詳細はこちら)

アコムとは

アコムは株式会社三菱UFJフィナンシャル・グループを親会社とする消費者金融で、2万円借りることができるカードローンサービスを提供している企業です。

最短20分(※、*)で契約が完了し借入できるため、急な出費で2万円借りる必要がある方にも対応可能です。

(※2026年3月時点 公式サイトに記載)

| 即日対応の可否 | 可 |

|---|---|

| 最短審査時間(※、*) | 最短20分 |

| 最短入金時間(※、*) | 最短20分融資 |

| 実質年率(※3) | 3.0%〜18.0% |

| 土日・祝日の入金 | あり |

| 審査通過率(※4) | 39.4% |

| 利用可能額(※5) | 1万円~800万円 |

| 申し込み可能年齢(※6) | 20歳以上 |

| 無利息期間(※7) | 30日間(契約翌日から) |

| 在籍確認の有無 | 原則なし |

| 担保・保証人の有無 | なし |

| 申し込み方法 | ・インターネット ・自動契約機(むじんくん) ・電話 ・郵送 |

| 貸金業登録番号 | 関東財務局長(14)第00022号 |

(※1~3,5~7 2026年3月時点 公式サイトに記載)

(※4 出典:2024年3月末のデータブック、2024年9月末のデータブック、2025年3月末のデータブック)

アコムを利用するメリット

アコムを利用するメリット

- 2万円借りる際の審査時間が最短20分(※、*)と早い

- インターネット返済の場合は手数料がかからない

- 24時間365日(※2)いつでも口座に送金可能で、2万円借りる際も時間を気にせず利用できる

(※1,2 2026年3月時点 公式サイトに記載)

アコムは、借入までの手続きがスマートフォンで最短20分(※1、*)で完結するため、店舗に出向くことなく自宅から2万円を借りることができ、周囲に知られる心配が少ないです。

そのため、急な出費が発生した場合でも迅速に資金を調達しやすく、生活の安心感が高まるでしょう。

また、インターネットを利用した返済では手数料が一切発生しないため、2万円借りる際の総返済額を抑えることが可能です。

繰り上げ返済や早期完済を目指す場合でも、余計なコストをかけずに計画的な返済ができるため、経済的な負担を抑えられます。

加えて、24時間365日(※2)振込可能で借りる方法を選択すれば、手続き完了後に最短10秒(※3、**)で銀行口座への送金が実現するため、2万円借りる際も待ち時間なくすぐに資金を受け取れます。

そのため、アコムはすぐに二万円が必要な方や、手数料を気にせず手数料を抑えながら二万円を返済したい方におすすめです。

(※1~3 2026年3月時点 公式サイトに記載)

アコムのキャンペーン情報

- 初めて利用の方には最大30日間利息0円サービス(※)を提供中!

アコムを利用するデメリット

・提携ATMを利用する場合は、返済に手数料がかかる

アコム注釈

** 金融機関により異なります。

*** 提携ATMの詳細についてはアコムのホームページでご確認下さい。

アコムで2万円借りた際の返済シミュレーション

| 返済回数 | 1回あたりの返済額 | 利息 | 総返済額 |

|---|---|---|---|

| 1回払い(金利18%) | 20,300円 | 300円 | 20,300円 |

| 3回払い(金利18%) | 6,825円 | 475円 | 20,475円 |

| 5回払い(金利18%) | 4,278円 | 1,390円 | 21,390円 |

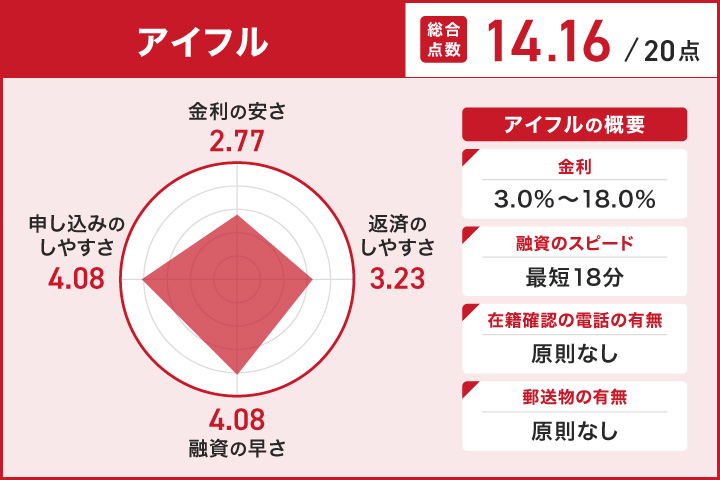

アイフル

(※評価の詳細はこちら)

アイフルとは

アイフルはアイフル株式会社により運営される融資サービスで、2万円を借りるような少額の資金ニーズにも対応可能です。

同社は半世紀以上にわたる営業実績を持ち、インターネット経由での手続きに対応しています。

| 即日対応の可否(※1、**) | 最短即日融資が可能 |

|---|---|

| 最短審査時間(※2、**) | 最短18分審査 |

| 最短入金時間(※3、**) | 最短18分融資 |

| 実質年率(※4) | 3.0%~18.0% |

| 土日・祝日の入金 | あり |

| 審査通過率(※5) | 34.62% |

| 利用可能額(※6) | 1〜800万円 |

| 申し込み可能年齢(※7) | 満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方 (※なお、お取引中に満70歳になられた時点で新たなご融資を停止させていただきます) |

| 無利息期間(※8,9) | 30日間(契約翌日から) |

| 在籍確認の有無 | 原則電話での在籍確認なし |

| 担保・保証人の有無 | なし |

| 申し込み方法 | ・Web ・スマホアプリ ・電話 ・無人店舗 |

| 貸金業登録番号 | 近畿財務局長(14)第00218号 |

(※1~3,5~9 2026年3月時点 公式サイトに記載)

(※4 出典:SMBCコンシューマーファイナンス月次営業指標)

(※7 アイフルをはじめてご契約される方)

(※8 無担保キャッシングローンをご利用される方)

アイフルを利用するメリット

アイフルを利用するメリット

- インターネット環境があればいつでも手軽に2万円を借りる手続きできる

- 担保や連帯保証人を準備せずとも2万円借りることが可能

アイフルでは、2万円の借入をウェブサイト経由で手続きを進められるため、わざわざ窓口に出向く手間が省けます。

自身の都合に合わせた時間帯で手続きを進められることから、日中に時間の確保が難しい方でも2万円借りる際にスムーズに対応できるでしょう。

また、担保や連帯保証人の手配が不要であるため、2万円借りる際に資産の提供や第三者への依頼といった負担がかかりません。

以上からアイフルは、手軽に2万円借りたい方や、連帯保証人を立てることが難しい方に適したサービスと言えます。

アイフルのキャンペーン情報

- 初めての方なら最大30日間利息0円サービス(※)を提供中!

アイフルを利用するデメリット

・審査の状況によっては、収入証明書類の提出が必要な場合がある

アイフル注釈

** お申込み時間や審査状況によりご希望にそえない場合があります

*** アイフルの利用限度額が50万円を超える場合、または他社を含めた借入総額が100万円を超える場合

**** システムメンテナンスの時間帯や一部金融機関を除く

***** 「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません

****** カードレス選択時でも、本人確認のための郵送が発生する場合がございます

******* 場合により収入証明書が必要になります

アイフルで2万円借りた際の返済シミュレーション

| 返済回数 | 1回あたりの返済額 | 利息 | 総返済額 |

|---|---|---|---|

| 1回払い(金利18%) | 21,000円 | 305円 | 20,305円 |

| 3回払い(金利18%) | 6,600円~7,000円 | 600円 | 20,600円 |

| 5回払い(金利18%) | 788円~5,000円 | 788円 | 20,788円 |

SMBCモビット

SMBCモビットとは

SMBCモビットは三井住友カード株式会社が提供する融資サービスで、2万円借りるといった少額の資金調達にも対応しています。

同サービスはウェブ上で手続きを進められる仕組みを採用しており、契約から借入まで非対面で完結させることができます。

| 即日対応の可否(*) | 可 |

|---|---|

| 最短審査時間(※1、*) | 最短15分 |

| 最短入金時間(※2、*) | 最短即日 |

| 実質年率(※3) | 3.0%〜18.0% |

| 土日・祝日の入金 | あり |

| 審査通過率(※4) | 公式サイトに記載なし |

| 利用可能額(※5) | 1万円〜800万円 |

| 申し込み可能年齢(※6) | 年齢満20歳〜74歳の安定した定期収入のある方(当社基準を満たす方) |

| 無利息期間 | なし |

| 在籍確認の有無 | なし |

| 担保・保証人の有無 | なし |

| 申し込み方法 | ・提携ATM ・銀行振込(振込キャッシング) ・スマホATM取引 ・PayPayマネーチャージ |

| 貸金業登録番号 | HPを参照ください |

(※1~3,5 2026年3月時点 公式サイトに記載)

(※4 出典:)

SMBCモビットを利用するメリット

SMBCモビットを利用するメリット

- スマホATM取引活用で、コンビニエンスストアの端末から2万円借りられる

- 原則として電話による確認作業が実施されない

SMBCモビットではスマホATM取引が用意されており、セブンイレブンやローソンといった店舗内の端末を通じて2万円の受け取りや返済ができます。

これにより専用カードを携帯する必要がなくなるため、財布の中身を見られても2万円借りていることが判明しにくくなるでしょう。

また、ウェブ完結での申込時には原則として職場への電話連絡が行われないため、勤務先の方に知られる心配が少なくなります。

以上のことからSMBCモビットは、コンビニATMで手軽に2万円を借入したい方やプライバシーを重視する方に適したサービスです。

SMBCモビットを利用するデメリット

・無利息期間を実施していない

SMBCモビット注釈

** 2021年3月現在

*** 安定した収入がある方ならお申込み可能です。

SMBCモビットで2万円借りた際の返済シミュレーション

| 返済回数 | 1回あたりの返済額 | 利息 | 総返済額 |

|---|---|---|---|

| 1回払い(金利18%) | 20,300円 | 300円 | 20,300円 |

| 3回払い(金利18%) | 6,867円~6,868円 | 602円 | 20,602円 |

| 5回払い(金利18%) | 4,181円~4,182円 | 906円 | 20,906円 |

プロミス

プロミスとは

プロミスはSMBCコンシューマーファイナンス株式会社が展開する融資サービスで、2万円借りるような少額の需要にも柔軟に対応しています。

同サービスはウェブやアプリケーションを通じて申込から契約まで完結させることが可能で、借入時に来店の必要がありません。

| 即日対応の可否(※1、*) | 最短即日振込が可能 |

|---|---|

| 最短審査時間(※2、*) | 最短3分 |

| 最短入金時間(※3、*) | 最短3分融資が可能 |

| 実質年率(※4) | 2.5%~18.0% |

| 土日・祝日の入金 | あり |

| 審査通過率(※5) | 公式サイトに記載なし |

| 利用可能額(※6) | 1万円~800万円まで |

| 申し込み可能年齢(※7) | 18~74歳 |

| 無利息期間(※8、9) | 30日間無利息 |

| 在籍確認の有無 | なし |

| 担保・保証人の有無 | なし |

| 申し込み方法 | ・Web ・アプリ ・来店 ・電話 |

| 貸金業登録番号 | 関東財務局長(14)第00615号 |

(※1~4,6~9 2026年3月時点 公式サイトに記載)

(※5 出典:SMBCコンシューマーファイナンス月次営業指標)

(※8 メールアドレス登録とWeb明細利用の登録が必要です)

プロミスを利用するメリット

プロミスを利用するメリット

- 借り入れ後のサポートが充実している

- 専用アプリケーション利用で、カード発行不要で2万円借りられる

プロミスは借り入れ後のサポートが充実している傾向にある消費者金融です。

例えば、女性専用のレディースコールや、いつでも相談が可能なチャットなどを提供しており、2万円を借りるために初回利用の方でも安心感があります。

また、スマートフォン向けアプリケーションを活用することで物理的なカードを発行せずに済むため、財布の中身を見られても消費者金融の利用が発覚しにくいです。

以上よりプロミスは、2万円借入後も手厚くサポートしてほしい方や、物理カードなしで借り入れを行いたい方におすすめです。

プロミスのキャンペーン情報

- 最大30日間の無利息(※1,2)サービスを提供中!

プロミスを利用するデメリット

・提携ATMを利用する場合は手数料が発生する

プロミス注釈

プロミスで2万円借りた際の返済シミュレーション

| 返済回数 | 1回あたりの返済額 | 利息 | 総返済額 |

|---|---|---|---|

| 1回払い(金利18%) | 20,295円 | 295円 | 20,295円 |

| 3回払い(金利18%) | 6,867円~6,868円 | 602円 | 20,602円 |

| 5回払い(金利18%) | 4,181円~4,182円 | 906円 | 20,906円 |

カードローンおすすめランキング

2万円を借りた経験のあるユーザー150人を対象にアンケートを実施し、7人以上利用者がいた業者から上位5業者のランク付けを行いました。

| カードローン | 1位 レイク | 2位 プロミス | 3位 SMBCモビット | 4位 アコム | 5位 アイフル |

|---|---|---|---|---|---|

| 利用者数 | 11人 | 8人 | 9人 | 33人 | 13人 |

| 総合点数 | 10点 | 9点 | 8点 | 7点 | 6点 |

| 金利の安さに関する満足度(5点満点) | 3.09 | 2.75 | 3.00 | 2.67 | 2.77 |

| 申し込みのしやすさに関する満足度(5点満点) | 4.09 | 4.50 | 3.67 | 3.85 | 4.08 |

| 融資の早さに関する満足度(5点満点) | 4.09 | 4.25 | 3.89 | 4.06 | 4.08 |

| 返済のしやすさに関する満足度 | 3.64 | 3.63 | 3.78 | 3.61 | 3.23 |

| 最短入金時間(※1) | Webで最短20分融資も可能(※3,4) | 最短3分融資が可能(※5) | 最短即日(※6) | 最短20分融資(※7) | 最短18分融資(※8) |

| 実質年率(※2) | 4.5%〜18.0%(※9) | 2.5%~18.0% | 3.0%〜18.0% | 3.0%〜18.0% | 3.0%~18.0% |

(※1,2 2026年3月時点 公式サイトに記載)

(※3 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。)

(※4 一部金融機関および、メンテナンス時間等を除きます。)

(※5 お申込み時間や審査によりご希望に添えない場合がございます)

(※6 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。)

(※7 お申込時間や審査によりご希望に添えない場合がございます。)

(※8 お申込み時間や審査状況によりご希望にそえない場合があります)

(※9 貸付利率はご契約額およびご利用残高に応じて異なります。)

※アンケート調査の回答を基にランキングを作成しています

【非推奨】2万円借りられるリスクが高い利用してはいけない方法

2万円借りられるリスクが高い利用してはいけない方法

クレジットカードの現金化を行う

カードのショッピング利用枠を活用した資金調達は、カード会社の規約に抵触する行為であるため避けるべきです。

この手法は換金性の高い品物をカードで購入後に売却したり、キャッシュバック付き商品を高額で購入する仕組みです。

カード利用が現金化目的と判明した際は、カードの利用停止や強制退会といった厳しい措置を受ける場合があります。

さらに、実際の取引では手数料が大きく差し引かれ、受け取る金額よりも支払う金額の方が多くなるため経済的な損失が発生します。

また、出資法の上限金利を超えて業者が摘発された事例も存在するため、法的なトラブルに巻き込まれるリスクも高まります。

ネット上で個人間の借入を行う

SNSやネット掲示板を通じた見知らぬ相手との金銭貸借は、違法業者による被害に遭う危険性が高いため利用してはいけません。

個人を装った無登録のヤミ金融業者が、審査不要などの甘い言葉で勧誘をしているケースが多数確認されています。

利益を得て貸金業を営むには財務局長や都道府県知事の登録が必要ですが、このような手続きを行わず違法に営業している業者がほとんどです。

無登録の貸金業者や個人間の借入は貸金業法の適用がないため、恫喝や勤務先への訪問といった法外な取り立てをされるリスクがあります。

加えて個人情報が悪用されたり、返済の代償として犯罪行為への加担を強要されるなど、深刻なトラブルに発展する可能性も否定できません。

給与ファクタリングを依頼する

未払いの給与を債権として業者に買い取ってもらうサービスは、貸金業に該当するため登録のない業者を利用すると違法となります。

給与債権を買い取って金銭を交付し、利用者を通じて資金回収を行う仕組みは、経済的に貸付と同様の機能を持つと判断されています。

貸金業登録がされていないヤミ金融業者を利用することで、年率にして数百から千%以上になる手数料を支払わされる危険性があります。

さらに、恐喝や職場への連絡などといった私生活に悪影響を及ぼすような取り立ての被害を受けるケースも報告されています。

高額な手数料を支払うことで受け取るはずだった賃金よりも少ない金額しか受け取れず、かえって経済的に苦しくなり生活が破綻する恐れがあります。

審査不要の金融サービスを利用する

審査なしで借入できると謳っている業者は、貸金業法に違反している違法業者である可能性が高いため絶対に利用してはいけません。

貸金業者は借り手の返済能力の調査が法律で義務付けられており、正規の業者であれば必ず審査を実施します。

そのため、審査不要と謳う業者を利用した場合、違法な金利や厳しい取り立てなどの問題に巻き込まれる危険性があります。

審査不要の金融サービスの中には、実在する会社名や似たような会社名を使用したり、架空の登録番号を偽造している違法業者も存在するため注意が必要です。

違法業者を利用すると個人情報を悪用されたりするリスクが高いため、金融庁の登録業者を検索できるサービスで正規の登録業者であるかを事前に必ずチェックすることが重要です。

即日で2万円借りるためのポイント

即日対応可能な金融サービスに申し込みする

当日中に2万円を手にするには、その日のうちに融資を実行してくれる金融サービスへ申請することが必要です。

中でも大手の消費者向け貸付業者は、迅速な審査体制を整えているため、急ぎの資金調達に適しています。

申込時刻や審査の状況によっては、数十分から数時間で資金を受け取れるケースもあります。

例えば、Web完結型の申込みが可能な大手消費者金融なら、早ければ数分での審査回答も期待できるでしょう。

なお、銀行系の融資は審査に日数を要するため、即日資金調達には向かない点に留意が必要です。

在籍確認に対応する

即日で2万円借りるために、審査工程において勤務先への確認手続きが必要な場合があるため、これに備えておくと良いでしょう。

貸金業法では融資前に申込者の返済能力を調べることが義務づけられており、その一環として職場への在籍チェックが行われることがあります。

多くの場合、金融機関の担当者が個人名で職場に架電し、申込者の在籍をチェックします。確認の電話に本人が応答できなくても、同僚が「接客中です」などと答えれば確認完了です。

ただし、勤務先が休業日の場合は電話確認ができず審査が進まないため、申込日には注意しましょう。

担当者に即日の対応を依頼する

即日で2万円の借入を希望する場合は、申込完了後にコールセンターへ架電し、当日融資を希望している旨を伝えることが推奨されます。

これは多くの金融会社では、緊急性のある案件に関して優先的に審査を実施する体制を取っているためです。

通常は申込順に審査が進められますが、急いでいることを伝えると、審査の順番を早めてもらえる場合があります。

例えば、申込画面に「急ぎの融資希望」の選択肢がある業者や、フリーダイヤルで相談できる業者もあります。

なお、混雑する時期や時間帯では優先対応でも時間を要する可能性があるため、余裕を持った申込みが望ましいです。

当日の午前中に申し込みを済ませる

その日のうちに融資を受けるためには、できる限り早い時刻、具体的には午前の時間帯に申請を完了させることが重要です。

審査業務には一定の時間を要するため、受付時間の終了間際に申し込むと当日中の手続き完了が困難になるためです。

金融機関の審査対応時間は限られており、多くは21時頃までとなっているため、遅くとも終了時刻の1〜2時間前には申込みを終えるべきでしょう。

午前中の申込であれば審査から契約、入金まで余裕を持って完了できる可能性が高まります。

なお、締切が早い業者では14時頃に即日対応の受付を終える場合もあるため、事前に確認が必要です。

2万円借りたい際に審査を通過するためのコツ

書類に不備がないか確認する

2万円借りる際には、必要書類の不足や記載内容の、間違いがないよう、申込前にしっかりチェックすることが大切です。

消費者金融の申込には本人確認書類や収入証明書などの提出が求められますが、書類の内容に誤りがあると審査が進まない場合があります。

書類が不十分な場合、審査が遅延したり再提出を求められたりするため、当日中の融資が受けられなくなるケースもあります。

例として、運転免許証の住所変更を行っておらず現住所と相違がある場合や、収入証明書の有効期限が切れている場合などが挙げられます。

なお、書類を撮影してアップロードする際は、文字がしっかりと読み取れるか必ずチェックしましょう。

審査申込時の借入額を2万円ちょうどにする

希望する借入金額は、本当に必要な2万円に設定して申し込むことをおすすめします。

借入希望額は審査における返済能力の判断材料となり、金額が少ないほど返済負担が小さいと評価される傾向にあります。

少額の借入希望であれば、金融機関側も貸し倒れのリスクが低いと判断しやすく、審査に通過しやすくなります。

具体的には、必要な2万円のみを希望額として申告し、後日必要に応じて増額申請を検討する方法が考えられます。

返済能力以上の金額を希望すると審査で不利になるため、借入目的を明確にして必要な金額のみを申し込みましょう。

1つの業者に絞って申し込みを行う

複数の金融機関へ同時に申し込まずに、1社に絞って申し込むことが審査通過のコツです。

申込履歴は信用情報機関に登録されるため、複数社への申込が他の金融機関にも共有される仕組みになっています。

短期間に複数のカードローンへ申し込むと、収入面に不安があるのではないかと警戒され、審査で不利に働く可能性が高くなります。

例えば、A社とB社に同日申込みした場合、それぞれの審査で他社への申込履歴が確認され、返済能力を疑われるリスクがあります。

申込履歴は約6カ月間記録されるため、審査に通らなかった場合は期間を置いてから次の申し込みを検討することが大切です。

申し込み条件に該当するか確認する

審査を通過するコツとして、各金融機関が設定している申込条件を満たしているかどうか、申し込み前に必ず確認しましょう。

カードローンには年齢や収入に関する条件が設けられており、これらの基準をクリアしないと審査に落ちてしまいます。

申込条件を満たしていない状態で申し込んでも審査落ちするのみでなく、申込履歴が信用情報に残ってしまいます。

例として、満20歳以上であることや安定した継続収入があること、他社借入が総量規制の範囲内であることなどが挙げられます。

なお、年金収入のみの方やパート・アルバイトをしていない学生の方は、申込対象外としている金融機関もあるため注意が必要です。

自身の総量規制を確認する

審査を通過するために、貸金業者から借入可能な金額は年収の3分の1までと法律で定められているため、自身の借入可能額を把握しておくことが重要です。

総量規制とは貸金業法で定められた規制で、消費者の過度な借入や貸金業者の過剰な貸付を防ぐ目的で設けられています。

すべての貸金業者からの借入の合計額が年収の3分の1以上の場合、新たな借入は原則として認められません。

具体例として、年収300万円の方であれば100万円まで借入可能ですが、既に他社から80万円借りている場合は残り20万円までしか借りられません。

銀行系は総量規制の範囲外ですが、同程度の自主規制を行っている場合もあるため、事前に借入状況を確認しましょう。

他で支払い遅延を起こさないようにする

クレジットカードやローンの返済を延滞すると、その記録が信用情報に残り審査に悪影響を及ぼす場合があります。

信用情報には返済状況が記録されており、延滞履歴があると返済能力が疑われ審査通過が難しくなる可能性が高まります。

延滞が複数回続いたり長期間にわたると、信用情報に異動情報として登録され、新たなローン契約やクレジットカード発行が困難になります。

例えば、携帯電話の分割払いやクレジットカードの引き落としなど、日常的な支払いでも遅延すると信用情報に影響します。

返済期日を守ることは信用力を維持する上で重要であり、うっかりミスを防ぐためにリマインダー設定を活用すると良いでしょう。

2万円借りる際の注意点

審査が不要な業者の利用は避ける

2万円借りる際は、正規の貸付業者の利用をおすすめします。

正規の貸付業者であれば貸金業法により消費者保護の面から、申込者が返済能力を超えた融資を受けないよう規制が設けられているためです。

「審査なし」を謳う業者は、金融庁の認可を受けていない違法な金融機関に該当する可能性が高いです。

このような業者を利用すると、法外な高金利を課されたり激しい取り立て被害に遭ったりする危険性があります。

正規業者かどうかは、金融庁の登録貸金業者情報検索サービスで確認できるため、借入前に必ず照合することが大切です。

手数料や金利が高い業者は利用しない

借入先を選ぶ際は、利率が法定上限を超えていないか確認が必要です。

借入額が10万円に満たない場合、年20.0%が法律で定められた金利の上限となっています。これを上回る利率での貸付は出資法に抵触する違法行為です。

例えば、10日で1割や10日で5割のような条件は、年利換算で法定上限を大きく超過しています。

少額であっても、返済総額を抑えるために金利の低い正規の金融機関を選択しましょう。

返済のスケジュールを組む

融資を受ける前に、返済の期日を確認しておくことが大切です。

具体的な返済金額や期間を事前に把握することで、滞りなく完済できる可能性が高まるためです。

多くの金融機関では、返済シミュレーションツールが用意されており、月々の支払額や利息総額を確認できます。

例えば2万円を年18.0%で30日間借りた場合の利息は約295円となり、早期完済ほど負担が軽減されます。

無理のない返済額を設定し、計画的に利用することで金銭的トラブルを回避できます。

少額の借入であっても返済日を厳守する

借入金額の大小に関わらず、約束した期日に支払いを行うことが不可欠です。

支払いの遅延は、個人の信用を記録する機関に金融事故として登録される可能性があるためです。

この情報は長ければ5年間程保管され、将来的にクレジットカードの発行やローンの申込で不利になります。

わずか2万円の延滞であっても、新規借入が困難になるなど生活に支障をきたすケースがあります。

反対に期限内の返済実績を積み重ねることで、信頼できる利用者としての評価が得られます。

必要な分のみ借入する

融資額は本当に必要な金額のみにすることが推奨されます。

希望する金額が大きくなるほど、審査が慎重に行われ通過しにくくなる傾向があります。中でも初回の利用時は実績がないため、高額の申請は審査落ちの要因となる可能性が高いです。

また、借入額が増えるほど利息負担も膨らみ、返済が困難になるリスクが高まります。

借入希望額はできる限り少なく本当に必要な2万円に抑えることで、審査通過率の向上と返済負担の軽減が期待できます。

【2026年最新】実際に2万円借りた人の声を紹介

以下では、実際に2万円借りたい人の声を紹介していきます。

金なくなってカードローンで2万円借り入れて、その2万も残り1000円になった時はガチ死んだかと思ったwwwwwwwwwwwwwwwwwwwwwパチスロやめらんねぇwwwwwwwwwwwwwwwwwww pic.twitter.com/pFTgJReNMl

— その日くらっしー (@sonohikura4) January 17, 2026

※2026年3月13日更新

2万円借りる際のよくある質問

借金は何万円からやばい?

借入総額が年収の3分の1を上回る場合、返済困難な状態にあると判断される可能性が高いです。

貸金業法では総量規制という制度が定められており、年収の3分の1を超える貸付を禁止することで返済能力を超えた借入を防いでいます。

この基準を超えると、返済に追われて再度借金をする自転車操業状態に陥りやすくなり、利息負担が増大して完済が困難になる危険性があります。

例えば、年収100万円の方であれば、借入総額が33万円を超えている状況は危険なラインと言えるでしょう。

また、返済額の多くが利息に充てられている状況も要注意で、元本がなかなか減らず返済期間が長期化する恐れがあります。

少額融資を依頼する際に審査なしで借りられるアプリはある?

正規の金融機関が提供するカードローンアプリでは、審査を実施することが定められていることから、審査なしでの借入は不可能です。

貸金業法により、金融業者は申込者の返済能力を調査する必要があるため、少額融資であっても必ず審査が行われます。

審査なしを謳う業者は違法な闇金のケースが多く、違法な利息や強引な取り立ての被害に遭うリスクがあるため利用は危険です。

一方で、後払いアプリやバンドルカードなどのプリペイド式サービスであれば、簡易審査や審査なしで少額のキャッシュレス決済ができます。

ただし、これらのサービスは現金を直接借りることはできないため、現金が必要な場合は通常のカードローン審査を行う必要があります。

2万円借りるためにするべきことは?

2万円借りるためには、まず安定した収入があることを証明できる準備が必要で、これは返済能力を示す重要な要素となります。

さらに、過去の金融トラブルは審査に影響するため、信用情報機関に延滞や滞納などの記録がないことを確認しておくことも大切です。

また、本人確認書類を事前に用意しておくと、申込手続きがスムーズに進みます。

即日融資を希望する場合は、大手消費者金融のカードローンアプリを選択すると早ければ即日で借入が可能になります。

申込前に返済計画を立てておくことも重要で、無理のない返済スケジュールを考えることで完済までの見通しが立てやすくなるでしょう。

過去に2万円借りたことがある人へのアンケート調査結果

| 調査概要 | 過去に2万円借りたことがある人へのアンケート調査 |

|---|---|

| 調査方法 | インターネットアンケート |

| 調査対象 | 過去に2万円借りたことがある方 |

| 調査対象者数 | 150人 |

性別

| 性別 | 男性 | 女性 | 回答しない |

|---|---|---|---|

| 人数 | 107人 | 42人 | 1人 |

年齢

| 年代 | 20代 | 30代 | 40代 | 50代 | 60代以上 |

|---|---|---|---|---|---|

| 人数 | 24人 | 63人 | 39人 | 15人 | 9人 |

お金を借りた方法

| お金を借りた方法 | 消費者金融のカードローンを利用する | クレジットカード会社のカードローン利用する | 銀行のカードローンを利用する | クレジットカードのキャッシング枠を活用する | 銀行の自動貸付を利用する | 後払いアプリで借りる | 質屋を利用する | 保険約款貸付で借りる | 身の回りの人から借りる | その他 |

|---|---|---|---|---|---|---|---|---|---|---|

| 人数 | 63人 | 16人 | 16人 | 18人 | 0人 | 4人 | 1人 | 1人 | 31人 | 0人 |

利用したサービスを教えてください

| 業者名 | 利用者数 |

| アコム | 33 |

| レイク | 11 |

| アイフル | 13 |

| SMBCモビット | 9 |

| プロミス | 8 |

| その他 | 12 |

| 利用していない | 64 |

金利の安さはどうでしたか?

| 業者名 | とても安いと感じた | 安いと感じた | 普通 | 高いと感じた | とても高いと感じた | 平均点数 |

| アコム | 0 | 6 | 13 | 11 | 3 | 2.67 |

| レイク | 0 | 5 | 2 | 4 | 0 | 3.09 |

| アイフル | 1 | 2 | 5 | 3 | 2 | 2.77 |

| SMBCモビット | 0 | 2 | 6 | 0 | 1 | 3.00 |

| プロミス | 0 | 1 | 4 | 3 | 0 | 2.75 |

| その他 | 0 | 2 | 5 | 5 | 0 | 2.75 |

| 利用していない | 5 | 5 | 37 | 12 | 5 | 2.89 |

申し込みのしやすさはどうでしたか?

| 業者名 | とても申し込みしやすかった | 申し込みしやすかった | 普通 | 申し込みしづらかった | とても申し込みしづらかった | 平均点数 |

| アコム | 6 | 17 | 9 | 1 | 0 | 3.85 |

| レイク | 1 | 10 | 0 | 0 | 0 | 4.09 |

| アイフル | 4 | 6 | 3 | 0 | 0 | 4.08 |

| SMBCモビット | 0 | 6 | 3 | 0 | 0 | 3.67 |

| プロミス | 4 | 4 | 0 | 0 | 0 | 4.50 |

| その他 | 2 | 5 | 4 | 1 | 0 | 3.67 |

| 利用していない | 12 | 10 | 39 | 1 | 2 | 3.45 |

融資の早さはどうでしたか?

| 業者名 | とても早いと感じた | 早いと感じた | 普通 | 遅いと感じた | とても遅いと感じた | 平均点数 |

| アコム | 9 | 17 | 7 | 0 | 0 | 4.06 |

| レイク | 3 | 6 | 2 | 0 | 0 | 4.09 |

| アイフル | 4 | 6 | 3 | 0 | 0 | 4.08 |

| SMBCモビット | 2 | 4 | 3 | 0 | 0 | 3.89 |

| プロミス | 3 | 4 | 1 | 0 | 0 | 4.25 |

| その他 | 5 | 2 | 4 | 1 | 0 | 3.92 |

| 利用していない | 13 | 15 | 36 | 0 | 0 | 3.64 |

返済のしやすさはどうでしたか?(月々の支払額などを加味して判断してください。)

| 業者名 | とても返済しやすかった | 返済しやすかった | 普通 | 返済しづらかった | とても返済しづらかった | 平均点数 |

| アコム | 4 | 15 | 11 | 3 | 0 | 3.61 |

| レイク | 0 | 8 | 2 | 1 | 0 | 3.64 |

| アイフル | 1 | 5 | 3 | 4 | 0 | 3.23 |

| SMBCモビット | 0 | 7 | 2 | 0 | 0 | 3.78 |

| プロミス | 1 | 4 | 2 | 1 | 0 | 3.63 |

| その他 | 2 | 2 | 6 | 1 | 1 | 3.25 |

| 利用していない | 13 | 12 | 37 | 1 | 1 | 3.55 |