カードローンおすすめサービス30選を比較【2026年3月最新】ランキングで人気のカードローンを紹介

本記事のまとめ

- カードローンを選ぶ際は「最短即日借入れができるか」「金利が低く設定されているか」「融資可能額が高いか」を確認する必要がある

- 上記の中でも「最短即日借入れの可否の確認」と「金利の低さの確認」が大切である

- それら2点の条件を満たしているおすすめのサービスは「レイク」である

- レイクカードローンは最短20分(※1)で審査が完了し、Web申込みなら24時間365日いつでも対応している

- さらに初回利用時は365日間の無利息期間(※2,3)が適用されるため、初めて利用する場合は金利を比較的安く抑えやすい

- 公式サイトでは1秒(※4)で借り入れ可能か診断ができるため、検討している場合は利用してみると良い

(※1~4 2026年3月時点 公式サイトに記載)

(※1 お申込時間や審査によりご希望に添えない場合がございます。)

(※2 初めてのご契約)

(※3 Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方)

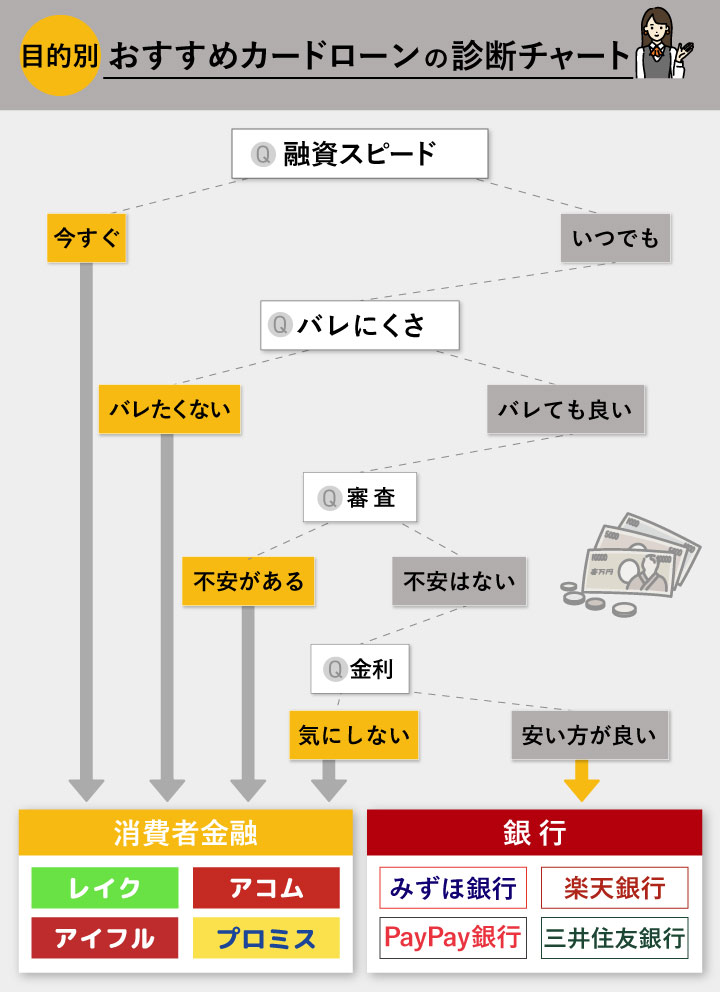

カードローンは消費者金融系と銀行系のどちらが良い?

前提として、カードローンには消費者金融系と銀行系の主に2種類があり、それぞれ特徴が異なります。

以下は消費者金融系と銀行系のカードローンを比較した診断チャートになります。

診断チャートからわかる通り、カードローンは使用する目的や、自身の求める要素によって消費者金融系・銀行系を使い分ける必要があります。

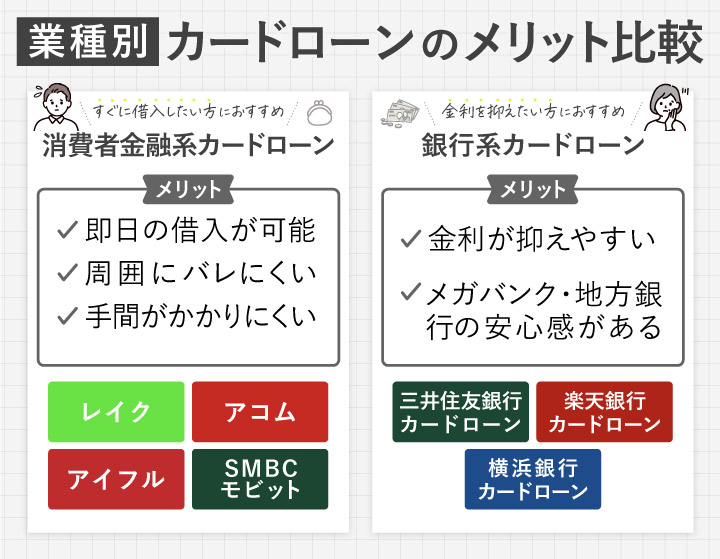

消費者金融系・銀行系カードローンのそれぞれのメリットは以下の画像でまとめています。

上記のとおり、「早く現金を融資してもらえるカードローンを選びたい」「手軽にお金を借りたい」などの目的がある場合は消費者金融系カードローンがおすすめです。

一方で、銀行系カードローンは金利が安い傾向にあるものの、融資までに時間がかかり、審査が厳しい傾向にあるため注意が必要です。

カードローンおすすめサービス30選!どこがいいか比較

日本貸金業協会が行った、借入経験者に対するアンケートによると、借入を行う方は主に以下のような観点からカードローン会社を選んでいることがわかりました。

| 重視する項目 | 割合(複数回答可 n=1,000) |

|---|---|

| 金利が低いこと | 46.6% |

| 申込み手順が分かりやすいこと | 42.2% |

| スマホやパソコンを使って借入や返済ができること | 26.6% |

| 他人に気づかれないことへの配慮 | 24.4% |

| 審査に通りやすいこと | 21.6% |

出典:日本貸金業協会

大手の消費者金融が提供するカードローンは、無利息期間があるケースが多いため、活用することで金利を抑えることが可能です。

| カードローン名 | 無利息期間 |

|---|---|

| レイク | ・365日無利息キャンペーン(※1,2) ・60日間無利息キャンペーン(※3,4) |

| アコム | 初めて利用の場合は最大30日間無利息(※5) |

| プロミス | 最大30日間の無利息サービス(※6,7) |

(※1 初めてのご契約)

(※2 Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方)

(※3 初めてのご契約の方のうち、Webでお申込みの方)

(※4 ご契約額が1〜50万円未満の方)

(※5 2026年3月時点 公式サイトに記載)

(※6 2026年3月時点 公式サイトに記載)

(※7 メールアドレス登録とWeb明細利用の登録が必要です)

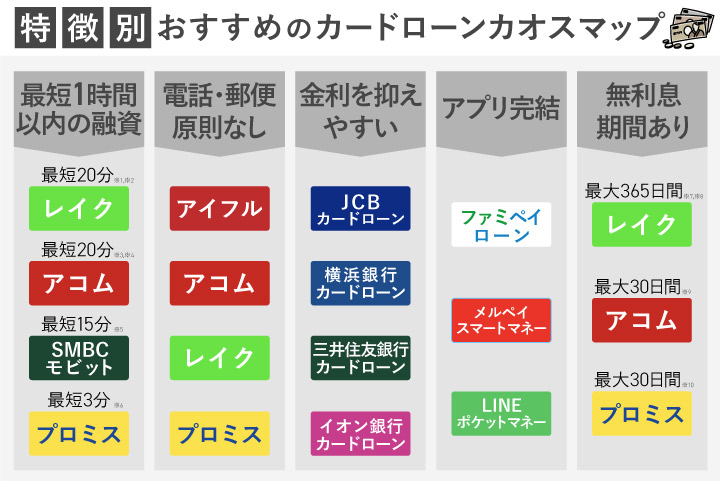

以下は、目的別におすすめの業者をまとめた画像になります。

注釈

(※2)一部金融機関および、メンテナンス時間等を除きます

(※3)お申込時間や審査によりご希望に添えない場合がございます。

(※4)金融機関により異なります。

(※5)申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

(※6)お申込み時間や審査状況によりご希望にそえない場合があります

(※7)初めてのご契約

(※8)Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

(※9)2026年3月時点 公式サイトに記載

(※10)メールアドレス登録とWeb明細利用の登録が必要です

なお、以下はあなたに合ったカードローン会社を診断できるツールとなっています。カードローンを選ぶ際の一要素として活用してみてください。

レイクカードローン

(※評価の詳細はこちら)

レイクカードローンとは

レイクは新生フィナンシャル株式会社が運営するカードローンサービスで、最短15秒(※、***、****)での審査結果表示が特徴の金融商品です。

(※2026年3月時点 公式サイトに記載 )

| 即日融資の可否(※1、***、****) | あり |

|---|---|

| 実質年率(※2) | 4.5〜18.0% |

| 融資可能額(※3) | 1万円~500万円 |

| 最短融資時間(※4,5、***、****) | Webで最短20分(※4,5、***、****)融資も可能 |

| 利用可能ATM | 全国のコンビニATM、銀行ATM |

| 申し込み可能年齢(※6) | 満20歳~70歳 |

| 申し込み方法 | WEB、自動契約機、電話 |

| 担保・保証人の有無 | なし |

| カードレスの対応 | あり |

| 返済期間(※7、**) | 最長10年 |

| 返済回数(※8、**) | 最大120回 |

| 貸金業登録番号 | 関東財務局長(11)第01024号/日本貸金業協会会員第000003号 |

(※1~8 2026年3月時点 公式サイトに記載 )

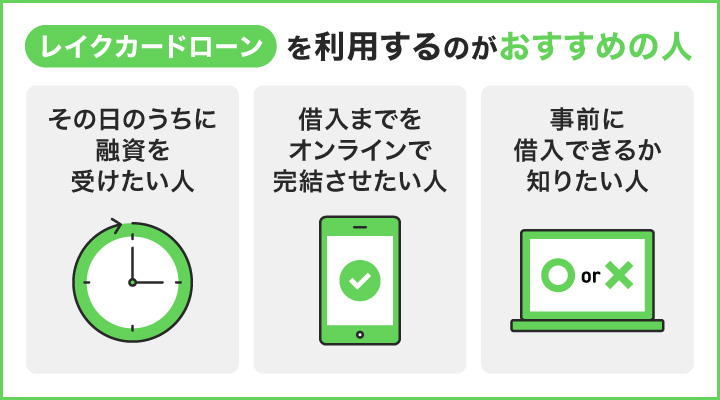

レイクカードローンを利用するメリット

レイクカードローンを利用するメリット

- 最短当日中(※1、***、****)の融資手続きが可能である

- Webでの完結契約により原則郵送物なしでカードローンが利用できる

- 借入ができるか1秒(※2)で診断可能

(※1~2 2026年3月時点 公式サイトに記載 )

レイクのカードローンはWebからの申し込みで最短20分(※1、***、****)での融資を実現しており、緊急時の資金調達において迅速な対応が期待できます。

そのため突発的な支払いや予期しない出費に対して、タイムリーな資金確保が可能となるでしょう。

加えて、Web完結契約システムを採用することで、自宅への郵送物を原則一切送付せずにカードローン契約を完了でき、家族に知られることなく利用できる環境を提供しています。

また、レイクでは公式サイトに1秒診断(※2)フォームが設置されており、検討中であっても大まかにいくら融資が可能な判断することができます。

以上の内容より、レイクのカードローンは急いで資金が必要な方や、家族に知られたくない方におすすめです。

レイクのキャンペーン情報

- 365日間無利息キャンペーン(※1,2)を開催中!

- 60日間無利息キャンペーン(※3,4)を開催中!

(※2 Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方)

(※3 初めてのご契約の方のうち、Webでお申込みの方)

(※4 ご契約額が1〜50万円未満の方)

レイクカードローンを利用するデメリット

・スマホATMの取引ができるのはセブン銀行ATMのみのため、人によっては不便に感じる場合がある

レイク注釈

** 融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

*** 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

**** 一部金融機関および、メンテナンス時間等を除きます。

***** 在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

****** 審査結果をご確認いただける時間:8時10分〜21時50分(毎月第3日曜日は、8時10分〜19時)

******* お申込み内容により、お電話またはメールで審査結果をお知らせする場合があります

レイクのカードローンを利用した人の口コミ

なんとか今月もクレカの返済乗り切った。(厳密には先月のクレカの返済が乗り切れなくてほのぼのレイク金利30日無料した)

イーサの価格が35万ぐらいまで戻ってくれて本当に助かった。(20万でうったイーサ返ってきて)— KO@STEPNもマイニングやめました。オーオタ? (@HCMKo) August 28, 2021

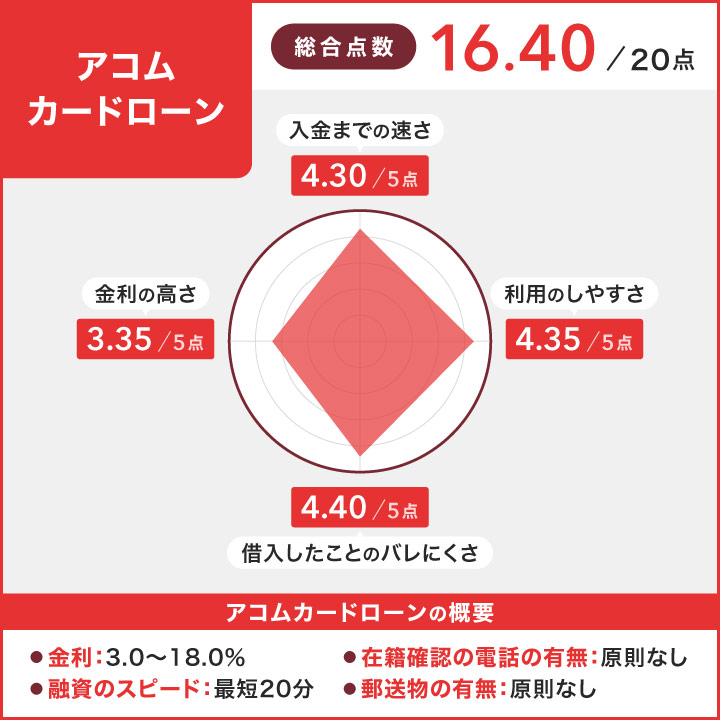

アコムカードローン

(※評価の詳細はこちら)

アコムカードローンとは

アコムは三菱UFJフィナンシャル・グループが運営するカードローンサービスで、迅速な融資対応とスマートフォン完結型の契約手続きが特徴となっています。

| 即日融資の可否(※1、*,**) | あり |

|---|---|

| 実質年率(※2) | 3.0〜18.0% |

| 融資可能額(※3) | 1万円~800万円 |

| 最短融資時間(※4、*,**) | 最短20分 |

| 利用可能ATM | 全国の提携ATM(***) |

| 申し込み可能年齢(※5) | 20歳以上 |

| 申し込み方法 | ・インターネット ・自動契約機(むじんくん) ・電話・郵送 |

| 担保・保証人の有無 | なし |

| カードレスの対応 | あり |

| 返済期間(※6) | 最終借入日から最長9年7カ月 |

| 返済回数(※7) | 1回~100回 |

| 貸金業登録番号 | 関東財務局長(14)第00022号 |

(※1~7 2026年3月時点 公式サイトに記載 )

アコムカードローンを利用するメリット

アコムカードローンを利用するメリット

- 最短当日中(※、*,**)の融資が受けられる

- 物理的なカードが不要でスマートフォンのみで完結するカードローン

- プライバシーに配慮した在籍確認を実施している

(※2026年3月時点 公式サイトに記載 )

アコムのカードローンは審査から融資まで最短20分(※1、*,**)という迅速な対応を実現しており、急な資金需要にも柔軟に対応できる体制が整っています。

これにより緊急時の資金調達において、時間的制約を気にすることなく利用でき、安心感を得られやすいでしょう。

また、カードレス契約システムにより、物理的なローンカードを発行せずにカードローンサービスを利用できるため、紛失や盗難のリスクを回避できる可能性が高いです。

なお、在籍確認においては原則として電話連絡を行わない方針を採用しており、勤務先への連絡を避けたいカードローン利用者のプライバシーを重視した対応を実施しています。

以上の点から、アコムのカードローンは、急ぎの融資を希望する方や周囲に知られずに利用したい方におすすめです。

アコムのキャンペーン情報

- 初めて利用の方には最大30日間利息0円サービス(※)を提供中!

アコム注釈

** 金融機関により異なります。

*** 提携ATMの詳細についてはアコムのホームページでご確認下さい。

アコムカードローンを利用するデメリット

・実質年率が3.0%~18.0%(※)と銀行系のカードローンと比較すると高い傾向にある

(※2026年3月時点 公式サイトに記載)

アコムのカードローンを利用した人の口コミ

反映されてた!!!!

アコムカードローン分、完済しました。一番少ない金額だったのでまだ先は長い😂けど月々返済額減るの助かる

アコムキャッシング 完済✨

アコムショッピング 残1,065,477

メルペイ 残201,210 pic.twitter.com/abiLa4at4w— けと@返済垢 (@ke597to) June 20, 2023

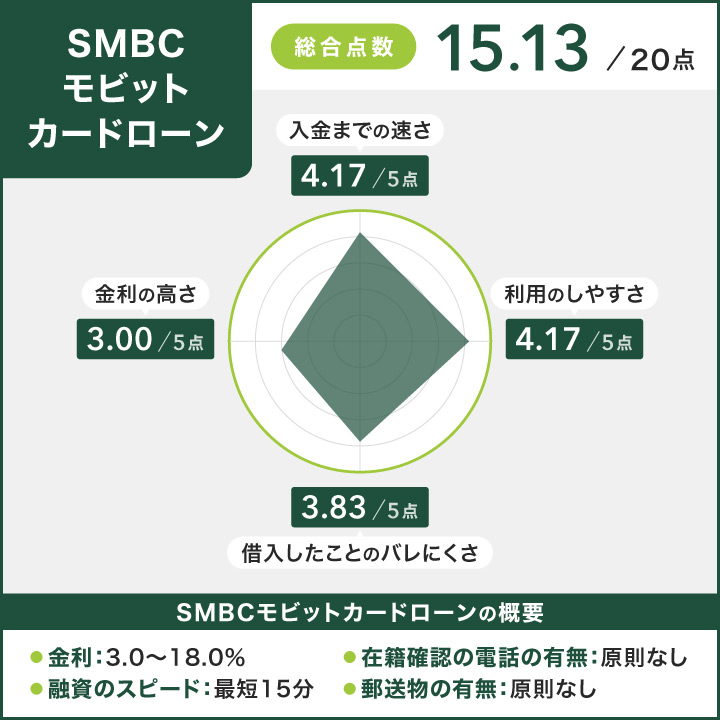

SMBCモビットカードローン

(※評価の詳細はこちら)

SMBCモビットカードローンとは

SMBCモビットは三井住友カードが運営するカードローンブランドで、WEB完結申込により電話連絡や来店不要でカードローンを利用できるデジタル対応が特徴のサービスです。

| 即日融資の可否(※1、*) | あり |

|---|---|

| 実質年率(※2) | 3.0〜18.0% |

| 融資可能額(※3) | 1万円~800万円 |

| 最短融資時間(※4、*) | 最短15分 |

| 利用可能ATM | ・銀行 ・コンビニATM |

| 申し込み可能年齢(※5) | 年齢満20歳〜74歳の安定した定期収入のある方(当社基準を満たす方) |

| 申し込み方法 | ・提携ATM ・銀行振込(振込キャッシング) ・スマホATM取引 ・PayPayマネーチャージ |

| 担保・保証人の有無 | なし |

| カードレスの対応 | あり(スマホATM取引) |

| 返済期間(※6) | 最長5年 |

| 返済回数(※7) | 最長60回 |

| 貸金業登録番号 | HPを参照ください |

(※1~7 2026年3月時点 公式サイトに記載 )

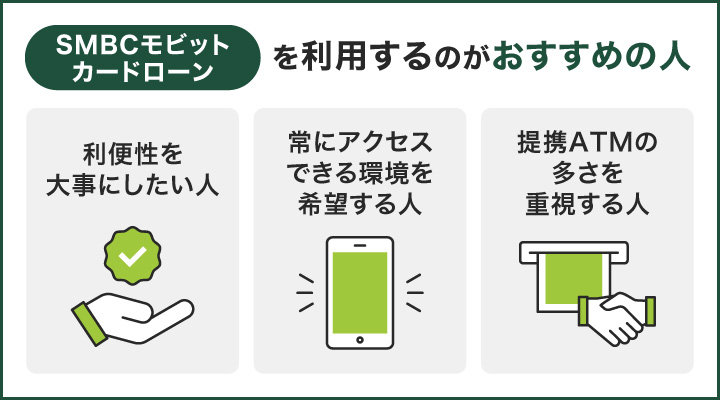

SMBCモビットカードローンを利用するメリット

SMBCモビットカードローンを利用するメリット

- オンライン手続きによりカードローンの申込を手軽に行える

- 全国提携ATMでカードローンの借入や返済が利用可能

SMBCモビットのカードローンは、インターネット環境があれば24時間(※1)いつでも申込手続きが可能で、スマートフォンやパソコンから簡単に利用開始できる利便性を提供しています。

そのため、忙しい日常の中でも自分のペースで手続きが進められ、店舗への訪問時間を確保しなくても良いというメリットがあります。

また、全国に設置された25,000台(※2)以上の提携ATMネットワークにより、セブン銀行をはじめとする各種ATMでカードローンの取引が可能となっています。

以上よりSMBCモビットのカードローンは、カードローン利用時の利便性を重視し、いつでもどこでもアクセスしやすい環境を求める方におすすめです。

(※1,2 2026年3月時点 公式サイトに記載 )

SMBCモビットカードローンを利用するデメリット

・他の大手消費者金融のカードローンとは異なり、無利息期間が設定されていない

SMBCモビット注釈

** 2021年3月現在

*** 安定した収入がある方ならお申込み可能です。

SMBCモビットカードローンを利用した人の口コミ

明日はSMBCモビット返済しにセブンや。。後81万🤔さっさと完済して楽になりたいですね。コツコツ返済してたら増額案内来てまんまと話に乗ってしまったけど使わずにガマンガマン!カードローンはホントの金欠時の応急処置用みたいなもんとして考えてます

— ルイ5世 (@dTZh1V9csM28087) May 7, 2025

SMBCモビットからカード届いた!今回は振り込みで借入したからこのカード使って返済していかないと!本当に借りさせてくれてありがとう、支払いできたよ

— 40代おばさん (@iatinihs_2023) March 10, 2025

アイフルカードローン

アイフルカードローンとは

アイフルは1967年創業の独立系消費者金融会社で、メガバンクの傘下に属さずカードローンサービスを展開し、全国で信頼できる金融サービスを提供している企業です。

| 即日融資の可否(※1、**) | あり |

|---|---|

| 実質年率(※2) | 3.0〜18.0% |

| 融資可能額(※3) | 1万円~800万円 |

| 最短融資時間(※4、**) | 最短18分 |

| 利用可能ATM | セブン銀行/ローソン銀行/イオン銀行/三菱UFJ銀行/西日本シティ銀行/コンビニATM Enet/十八親和銀行/ゆうちょ銀行 |

| 申し込み可能年齢(※5) | 満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方 ※なお、お取引中に満70歳になられた時点で新たなご融資を停止させていただきます。 |

| 申し込み方法 | WEB、アプリ、電話(※ページ内案内に準拠) |

| 担保・保証人の有無 | なし |

| カードレスの対応 | あり(スマホアプリでセブン銀行ATM・ローソン銀行ATM) |

| 返済期間(※6、*) | ・1回の支払いにつき35日以内または毎月約定日払い ・借入直後最長14年6ヶ月(1~151回) |

| 返済回数(※7、*) | ・借入直後最長14年6ヶ月(1~151回) |

| 貸金業登録番号 | 近畿財務局長(14)第00218号 |

(※1~7 2026年3月時点 公式サイトに記載 )

アイフルカードローンを利用するメリット

アイフルカードローンを利用するメリット

- カードローンの借入時に資金使途を問われずに利用できる

- 担保や保証人が不要でカードローンの申込が可能

アイフルのカードローンは借入資金の利用目的について詳細な説明を求められることがなく、生活費から急な出費まで幅広い用途で活用できる自由度を備えています。

そのため、プライベートな資金需要に対して煩雑な書類提出や説明責任から解放され、スムーズな資金調達が実現できるでしょう。

また、担保や連帯保証人の準備が一切必要なく、申込者本人の信用力のみでカードローン契約が完結する仕組みとなっています。

これにより、アイフルのカードローンは資金調達において第三者への負担をかけたくない方に適したサービスです。

アイフルのキャンペーン情報

- 初めての方なら最大30日間利息0円サービス(※)を提供中!

アイフルカードローンを利用するデメリット

・カードレスでも本人確認の書類が送付されてくる可能性がある

アイフル注釈

** お申込み時間や審査状況によりご希望にそえない場合があります

*** アイフルの利用限度額が50万円を超える場合、または他社を含めた借入総額が100万円を超える場合

**** システムメンテナンスの時間帯や一部金融機関を除く

***** 「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません

****** カードレス選択時でも、本人確認のための郵送が発生する場合がございます

******* 場合により収入証明書が必要になります

プロミスカードローン

プロミスカードローンとは

プロミスは50年以上(※)の歴史を持つSMBCコンシューマーファイナンスが運営するカードローンサービスで、SMBCグループの一員として安定した金融サービスを提供しています。

(※2026年3月時点 公式サイトに記載 )

| 即日融資の可否(※1、*) | あり |

|---|---|

| 実質年率(※2) | 4.5〜17.8% |

| 融資可能額(※3) | 1万円〜500万円 |

| 最短融資時間(※4、*) | 最短3分 |

| 利用可能ATM | ・スマホATM ・コンビニATM ・プロミスATM ・三井住友銀行ATM |

| 申し込み可能年齢(※5) | 18〜74歳(安定した収入が必要) |

| 申し込み方法 | WEB・アプリ・電話・来店(自動契約機) |

| 担保・保証人の有無 | なし |

| カードレスの対応 | あり(スマホATM:セブン銀行/ローソン銀行) |

| 返済期間(※6) | 最長6年9カ月 |

| 返済回数(※7) | 1~80回 |

| 貸金業登録番号 | 関東財務局長(14)第00615号 |

(※1~7 2026年3月時点 公式サイトに記載 )

プロミスカードローンを利用するメリット

プロミスカードローンを利用するメリット

- スマートフォンアプリから簡単にカードローン申込ができる

- コンビニATMでカードレス取引によるカードローン利用が可能

プロミスのカードローンはスマートフォン専用アプリを活用することで、申込から契約、借入まで全ての手続きをモバイル端末で完結できる先進的なシステムを採用しています。

このため、ネット回線があれば緊急時の資金調達に迅速に対応でき、デジタル世代のライフスタイルに適した利便性を享受できます。

加えて、セブン銀行ATMやローソン銀行ATMでは物理的なカードを使用せず、スマートフォンアプリのみでカードローンの入出金手続きが行える機能を提供しています。

以上の内容より、プロミスのカードローンはカードを保有することで周囲にバレるのを防ぎたい方や、ネット申し込みで借入まで完結させたい方におすすめのカードローンサービスといえるでしょう。

プロミスのキャンペーン情報

- 最大30日間の無利息(※1,2)サービスを提供中!

プロミスカードローンを利用するデメリット

・カードローンの返済方式により長期利用時の総返済額が増加する傾向がある

プロミス注釈

JCBカードローン

JCBカードローンとは

JCBカードローンは、JCBが運営するカードローンサービスで、国際的な信頼性を持つ会社が提供するキャッシングサービスです。

| 即日融資の可否(※1) | あり |

|---|---|

| 実質年率(※2) | 1.30~12.50%(キャッシングリボ払い) 5.00%(キャッシング1回払い) |

| 融資可能額(※3) | 最大900万円 |

| 最短融資時間(※4) | 最短即日 |

| 利用可能ATM | 公式サイトに記載なし |

| 申し込み可能年齢(※5) | 20歳以上69歳以下 |

| 申し込み方法 | WEB、電話 |

| 担保・保証人の有無 | なし(不要) |

| カードレスの対応 | あり(カード受け取り前から口座振込可) |

| 返済期間(※6) | 利用残高および返済方式に応じる(キャッシングリボ払い) 23~56日(キャッシング1回払い ) |

| 返済回数(※7) | 利用残高および返済方式に応じる(キャッシングリボ払い) 1回(キャッシング1回払い ) |

| 貸金業登録番号 | 関東財務局長(14)第00183号 |

(※1~7 2026年3月時点 公式サイトに記載 )

JCBカードローンを利用するメリット

JCBカードローンを利用するメリット

- ネットから手軽に申し込みが可能なカードローンサービス

- 保証人が不要で他人に迷惑をかけずに利用しやすい

JCBカードローンはWEBサービスを活用した申し込みシステムにより、インターネット経由で手軽に融資の手続きを進められる利便性を提供します。

そのため、店舗へ出向くことが不要となり、忙しい方でも時間を有効活用して申し込みができるでしょう。

また、JCBカードローンは担保や保証人を必要としない仕組みを採用しており、個人の信用力のみでカードローンを利用できる環境を整えています。

以上より、JCBカードローンはスキマ時間を効率的に活用して融資を受けたい方や、担保や保証人の設定が困難な方におすすめです。

JCBカードローンを利用するデメリット

・利用状況によってはカードローンの利用ができない場合がある

セブン銀行 カードローン

セブン銀行 カードローンとは

セブン銀行が提供するローンサービスで、セブンイレブンでの24時間対応(※)ならびにアプリ完結の手続きが特徴のカードローンです。

(※2026年3月時点 公式サイトに記載)

| 即日融資の可否(※1) | なし |

|---|---|

| 実質年率(※2) | 12.00%~15.00%(利用限度額により異なる) |

| 融資可能額(※3) | 10万円〜300万円 |

| 最短融資時間(※4) | 最短翌日~3営業日程度 |

| 利用可能ATM | セブン銀行ATM |

| 申し込み可能年齢(※5) | 満20歳以上満70歳未満 |

| 申し込み方法 | WEB、スマホアプリ(Myセブン銀行) |

| 担保・保証人の有無 | なし |

| カードレスの対応 | あり |

| 返済期間 | 公式サイトに記載なし |

| 返済回数(※6) | 公式サイト記載なし |

| 登録番号 | 公式サイトに記載なし |

(※1~6 2026年3月時点 公式サイトに記載 )

セブン銀行 カードローンを利用するメリット

セブン銀行 カードローンを利用するメリット

- コンビニのATMが利用できるカードローンサービス

- 借入可能かの簡易診断の提供があるカードローン

セブン銀行カードローンは全国のセブンイレブンにあるATMで原則24時間借入可能(※)な利便性を提供し、時間や場所を選ばない自由度の高いサービスを実現しています。

(※2026年3月時点 公式サイトに記載)

そのため、急な資金需要が発生した際にも、最寄りのコンビニで迅速に対応できる安心感が得られるでしょう。

また、借り入れ可能かどうかを事前に確認できる診断機能により、本格的な審査申し込み前に融資の見込みを把握できるカードローンサービスです。

以上より、セブン銀行カードローンはコンビニでの借り入れを中心に行う予定の方や、事前に借入可能性を確認したい方におすすめです。

セブン銀行 カードローンを利用するデメリット

・セブン銀行口座の開設が必要になるカードローンサービス

横浜銀行カードローン

横浜銀行カードローンとは

横浜銀行が提供する個人向けローンサービスで、SMBCコンシューマーファイナンス株式会社が保証を行うカードローンです。

| 即日融資の可否(※1) | なし |

|---|---|

| 実質年率(※2) | 年1.5〜14.6%(変動、限度額に応じて) |

| 融資可能額(※3) | 10万円〜1,000万円 |

| 最短融資時間(※4) | 最短翌日 |

| 利用可能ATM | 横浜銀行ATM、コンビニATM(セブン銀行/ローソン銀行/イーネット/イオン銀行)、提携金融機関ATM |

| 申し込み可能年齢(※5) | 満20歳以上69歳以下 |

| 申し込み方法 | WEB(申込から借入までWEBで完結) |

| 担保・保証人の有無 | なし(不要。保証会社が保証) |

| カードレスの対応 | あり(カード受取前の振込で借入可) |

| 返済期間(※6) | 公式サイト記載なし |

| 返済回数 | 公式サイトに記載なし |

| 登録番号 | 関東財務局長(登金)第36号 |

(※1~6 2026年3月時点 公式サイトに記載 )

横浜銀行カードローンを利用するメリット

横浜銀行カードローンを利用するメリット

- 少額から審査の申し込みができるカードローン

- 周囲にバレにくいカードローン

横浜銀行カードローンは60万円(※)未満の少額借入希望者に対して収入証明書の提出を不要とする配慮により、手軽に申し込みができる仕組みを採用しています。

そのため、初回利用者や小額融資を希望する方にとって、書類準備の負担軽減というメリットが得られるでしょう。

さらに、横浜銀行カードローンは書類提出による在籍確認を選択できる仕組みにより、職場への電話連絡を原則的に避けることができるプライバシー重視のサービスです。

以上の理由から、横浜銀行カードローンは手続きの簡素化を重視する方や、周囲にバレるリスクを抑えたい方におすすめです。

(※2026年3月時点 公式サイトに記載 )

横浜銀行カードローンを利用するデメリット

・取引明細の郵送により家族にカードローン利用が知られる可能性がある

三井住友銀行カードローン

三井住友銀行カードローンとは

三井住友銀行カードローンは年利1.5%~14.5%(※1)の金利設定で、融資可能額は10万円(※2)から800万円(※3)まで幅広く対応するカードローンサービスです。

スマートフォンアプリを活用したデジタル対応により、現代のライフスタイルに合わせた利便性の高い金融サービスを展開しています。

(※1~3 2026年3月時点 公式サイトに記載 )

| 即日融資の可否(※1) | あり(最短当日) |

|---|---|

| 実質年率(※2) | 年1.5〜14.5% |

| 融資可能額(※3) | 10万円〜800万円 |

| 最短融資時間(※4) | 最短当日 |

| 利用可能ATM | 三井住友銀行ATM、イーネットATM、ローソン銀行ATM、セブン銀行ATM |

| 申し込み可能年齢(※5) | 満20歳以上65歳未満 |

| 申し込み方法 | WEB完結(来店不要・24時間申込) |

| 担保・保証人の有無 | なし |

| カードレスの対応 | あり |

| 返済期間(※6) | 公式サイト記載なし |

| 返済回数 | 公式サイト記載なし |

| 登録番号 | 関東財務局長(登金)第54号 |

(※1~6 2026年3月時点 公式サイトに記載 )

三井住友銀行カードローンを利用するメリット

三井住友銀行カードローンを利用するメリット

- ネットから手軽にカードローンの申し込みできる

- コンビニのATMが利用できため比較的手間がかかりにくい

三井住友銀行カードローンはオンライン申込に対応しており、実際に店舗まで足を運ばずに、空いた時間に気軽に申し込みができる利便性があります。

そのため、時間に縛られることなく、自分のペースで借入の準備を進めることができ、効率的な資金調達ができる可能性が高いです。

加えて、提携ATMでの利用が可能なため、全国各地のコンビニエンスストアなどで24時間いつでもカードローンの借入や返済ができる柔軟性を備えています。

したがって、三井住友銀行カードローンは時間を気にせず必要な時に資金調達がしたい方や、全国どこからでも利用したい方におすすめです。

三井住友銀行カードローンを利用するデメリット

・指定された保証会社の保証が受けられなければ利用できない

イオン銀行カードローン

イオン銀行カードローンとは

イオン銀行カードローンは、流通大手のイオングループが展開するカードローンサービスで、専業主婦の方も申し込み可能な銀行カードローンとして知られています。

| 即日融資の可否(※1) | なし |

|---|---|

| 実質年率(※2) | 年3.8〜13.8%(変動) |

| 融資可能額(※3) | 10万円〜800万円 |

| 最短融資時間(※4) | 最短5日 |

| 利用可能ATM | イオン銀行ATM、コンビニATM |

| 申し込み可能年齢(※5) | 満20歳以上65歳未満 |

| 申し込み方法 | WEB完結(24時間365日申込) |

| 担保・保証人の有無 | なし |

| カードレスの対応 | 公式サイトに記載なし |

| 返済期間(※6) | 公式サイト記載なし |

| 返済回数 | 公式サイトに記載なし |

| 登録番号 | 公式サイトに記載なし |

(※1~6 2026年3月時点 公式サイトに記載 )

イオン銀行カードローンを利用するメリット

イオン銀行カードローンを利用するメリット

- インターネット環境があれば手軽にカードローンの申し込みができる

- 保証人不要でカードローンが利用できる

イオン銀行のカードローンは、インターネットバンキングを活用した申し込みシステムにより、自宅から簡単にカードローンの手続きを進められる利便性を提供しています。

そのため、時間や場所に制約されることなく申し込みができ、忙しい方でも手軽に利用開始できるでしょう。

また、保証人なしでカードローンを利用できる制度により、第三者に迷惑をかけることなく資金調達が可能で、プライバシーを保護した借り入れ環境を実現しています。

以上を踏まえて、イオン銀行カードローンはインターネット手続きでカードローンを気軽に申し込みたい方や、保証人を準備できない方におすすめです。

イオン銀行カードローンを利用するデメリット

・銀行カードローンであるため融資まで時間がかかる場合がある

楽天銀行カードローン

楽天銀行カードローンとは

楽天銀行カードローンは年1.9%~14.5%(※1)の金利で、利用限度額10万円~800万円(※2)まで対応するスーパーローンサービスです。

また、楽天会員ランクに応じて審査の条件が変更となる制度があり、楽天グループのサービスを利用している方にとってメリットの大きいカードローンを提供しています。

(※1,2 2026年3月時点 公式サイトに記載 )

| 即日融資の可否(※1) | あり |

|---|---|

| 実質年率(※2) | 年1.9〜14.5% |

| 融資可能額(※3) | 10万円~800万円 |

| 最短融資時間(※4) | 最短当日〜2営業日 |

| 利用可能ATM | セブン銀行、ローソン銀行、イーネット、イオン銀行、みずほ銀行、三井住友銀行 など |

| 申し込み可能年齢(※5) | 満20歳以上62歳以下 |

| 申し込み方法 | WEB(PC・スマホ) |

| 担保・保証人の有無 | 不要 |

| カードレスの対応 | なし |

| 返済期間(※6) | 公式サイト記載なし |

| 返済回数 | 公式サイトに記載なし |

| 登録番号 | 関東財務局長(登金)第609号 |

(※1~6 2026年3月時点 公式サイトに記載 )

楽天銀行カードローンを利用するメリット

楽天銀行カードローンを利用するメリット

- 少額からカードローンの審査の申し込みができる

- 非対面で借入の申し込みができるため、プライバシーを守りやすい

楽天銀行カードローンは月々2,000円(※)からの返済が可能で、少額利用から始められるため、初めてカードローンを利用する方でも無理のない返済計画を立てやすいです。

そのため、収入に応じた柔軟な返済が可能になり、家計への負担を抑えながら利用できるでしょう。

また、WEB完結型の申込システムにより、来店や書類郵送が一切不要でカードローンの契約まで完了でき、自宅にいながら全ての手続きが行えます。

以上の内容より、楽天銀行カードローンは返済負担を抑えたい方や、店舗に行かずに手続きを完了させたい方におすすめです。

(※2026年3月時点 公式サイトに記載 )

楽天銀行カードローンを利用するデメリット

・楽天グループのサービスを使わない場合、カードローンの特典メリットが少ない

クレディセゾン マネーカード

クレディセゾン マネーカードとは

クレディセゾンが運営するマネーカードは、事業用途にも対応したカードローンサービスで、利用用途が自由な全国のコンビニや銀行ATMを活用できる特徴があります。

| 即日融資の可否(※1) | あり |

|---|---|

| 実質年率(※2) | 8.0〜17.7% |

| 融資可能額(※3) | 1万円~100万円 |

| 最短融資時間(※4) | 最短即日 |

| 利用可能ATM | 全国の銀行・コンビニの提携ATM |

| 申し込み可能年齢(※5) | 満20歳~75歳 |

| 申し込み方法 | WEB(オンライン) |

| 担保・保証人の有無 | 不要 |

| カードレスの対応 | 公式サイトに記載なし |

| 返済期間(※6) | 公式サイトに記載なし |

| 返済回数 | 公式サイトに記載なし |

| 貸金業登録番号 | 関東財務局長(14)第00085号 |

(※1~6 2026年3月時点 公式サイトに記載 )

クレディセゾン マネーカードを利用するメリット

クレディセゾン マネーカードを利用するメリット

- 来店せずに手軽にカードローンの申込が行える

- コンビニのATMで利用できる便利なカードローン

クレディセゾン マネーカードは、インターネット環境があれば簡単にカードローン申し込み手続きが完了し、忙しい方でも時間を選ばずに申請できる利便性を提供しています。

そのため、平日に金融機関を訪問する時間がない方でも、スムーズに手続きを進められるでしょう。

また、全国のコンビニATMでカードローンが利用可能なため、24時間いつでも借入や返済ができ、普段の生活圏内で手軽にサービスを活用できます。

以上より、クレディセゾン マネーカードはオンライン申し込みと全国ATM対応により利便性を重視したい方におすすめです。

クレディセゾン マネーカードを利用するデメリット

・海外ではATMが利用できないため、海外でのカードローン利用に制限がある

みずほ銀行カードローン

みずほ銀行カードローンとは

みずほ銀行が提供するカードローンは、上限金利が年14.0%(※1)の低金利設定で、利用限度額が最大800万円(※2)まで対応している大手都市銀行のサービスです。

(※1,2 2026年3月時点 公式サイトに記載 )

| 即日融資の可否(※1) | あり(最短当日) |

|---|---|

| 実質年率(※2) | 年2.0〜14.0% |

| 融資可能額(※3) | 10万円~800万円 |

| 最短融資時間(※4) | 最短当日 |

| 利用可能ATM | みずほ銀行ATM、コンビニATM |

| 申し込み可能年齢(※5) | 満20歳以上65歳以下 |

| 申し込み方法 | WEB(24時間申込可) |

| 担保・保証人の有無 | なし |

| カードレスの対応 | あり(キャッシュカードに機能付与) |

| 返済期間(※6) | 1年ごとに自動更新(原則満70歳まで) |

| 返済回数 | 公式サイトに記載なし |

| 登録番号 | 関東財務局長(登金)第6号 |

(※1~6 2026年3月時点 公式サイトに記載 )

みずほ銀行カードローンを利用するメリット

みずほ銀行カードローンを利用するメリット

- 保証人不要でカードローンを利用できる

- 持っているキャッシュカードでカードローンを利用可能

みずほ銀行カードローンは、保証会社の保証により、保証人を用意することなくカードローンが利用できます。

個人の信用力のみで借り入れが可能となるため、身内に迷惑をかけることなく、プライベートかつ手軽な資金調達が実現できるでしょう。

加えて、既存のキャッシュカードでカードローン機能が使えるため、新たなカードを発行する必要がなく、カードローンを使用していることがカードからはバレにくい利便性があります。

以上より、みずほ銀行カードローンは保証人を用意できない方や、カードにより借り入れがバレることが心配な方におすすめです。

みずほ銀行カードローンを利用するデメリット

・利用対象年齢が66歳未満に制限されているカードローン

千葉銀行カードローン

千葉銀行カードローンとは

千葉銀行が提供するカードローンは、融資利率1.4%~14.8%(※1)で最大800万円(※2)まで借入可能な地方銀行のサービスで、ちばぎんアプリを活用したデジタル対応が特徴です。

(※1,2 2026年3月時点 公式サイトに記載 )

| 即日融資の可否(※1) | 公式サイトに記載なし |

|---|---|

| 実質年率(※2) | 年1.4〜14.8%(変動) |

| 融資可能額(※3) | 10万円~800万円 |

| 最短融資時間(※4) | 契約と同時に入金可 |

| 利用可能ATM | 千葉銀行ATM、セブン銀行、イーネット、ローソン銀行 など |

| 申し込み可能年齢(※5) | 満20歳以上65歳未満 |

| 申し込み方法 | WEB(24時間) |

| 担保・保証人の有無 | なし |

| カードレスの対応 | あり(ちばぎんアプリ/インターネットバンキングで借入可) |

| 返済期間(※6) | 1年(原則1年ごと自動更新) |

| 返済回数 | 公式サイトに記載なし |

| 登録番号 | 関東財務局長(登金)第39号 |

(※1~6 2026年3月時点 公式サイトに記載 )

千葉銀行カードローンを利用するメリット

千葉銀行カードローンを利用するメリット

- カードローンの使用目的が縛られることがない

- 少額から審査の申し込みができる

千葉銀行のカードローンは、借入したお金の使用方法が限られることはありません。

そのため、家計の助けとして使うことはもちろん、結婚式の祝儀や旅行などで使用することも可能となっています。

さらに、10万円(※)からの少額設定でカードローンを始められるため、小さな資金需要から利用でき、過度な借入を避けながら計画的な利用が可能です。

以上の内容より、千葉銀行カードローンは融資を受けたお金をさまざまな用途で使いたい方や、少額から始めたい方におすすめです。

(※2026年3月時点 公式サイトに記載 )

千葉銀行カードローンを利用するデメリット

・居住地域が制限されているため、対象エリア外ではカードローンを利用できない

dスマホローン ドコモのカードローン

dスマホローン ドコモのカードローンとは

dスマホローンは、NTTドコモが提供するスマートフォン完結型のカードローンサービスで、面倒な郵送手続きが原則不要で利用できるのが特徴です。

| 即日融資の可否(※1) | あり |

|---|---|

| 実質年率(※2) | 3.9〜17.9% |

| 融資可能額(※3) | 1万円~300万円 |

| 最短融資時間(※4) | 最短即日 |

| 利用可能ATM | セブン銀行ATM(d払い残高から引出可) |

| 申し込み可能年齢(※5) | 満20歳以上68歳以下 |

| 申し込み方法 | アプリ、Web |

| 担保・保証人の有無 | 不要 |

| カードレスの対応 | あり |

| 返済期間(※6) | 原則最長8年1カ月 |

| 返済回数(※7) | 96回 |

| 貸金業登録番号 | 関東財務局長(7)第01421号 |

(※1~7 2026年3月時点 公式サイトに記載 )

dスマホローン ドコモのカードローンを利用するメリット

dスマホローン ドコモのカードローンを利用するメリット

- ネットから手軽に申し込みができる優遇金利対応のカードローン

- dアカウントで簡易診断が利用できるカードローン

dスマホローンは24時間365日ウェブから申し込み手続きが可能で、スマートフォンのみでカードローンの契約から借入まで完結できる利便性があります。

そのため、忙しい日常の中でも空いた時間に手続きができ、計画的な資金調達が実現できるでしょう。

また、dアカウントによる簡易診断機能により、事前にカードローンの借入可能性を簡単に確認でき、審査申し込み前の不安を軽減できる可能性が高いです。

以上より、dスマホローンはスマートフォンで手軽に申し込みをしたい方や、事前に借入可能性を確認したい方におすすめです。

dスマホローン ドコモのカードローンを利用するデメリット

・ドコモが提供するサービスの未利用者は優遇金利が適用されない

PayPay銀行カードローン

PayPay銀行カードローンとは

PayPay銀行カードローンは、利用限度額の範囲内で繰り返し借入・返済ができる便利なカードローンです。

アコム株式会社とSMBCコンシューマーファイナンス株式会社が保証会社となっています。

| 即日融資の可否(※1) | あり |

|---|---|

| 実質年率(※2) | 年1.59%〜18.0% |

| 融資可能額(※3) | 1万円~100万円 |

| 最短融資時間(※4) | 最短当日 |

| 利用可能ATM | セブン銀行ATM・イオン銀行ATM・ローソン銀行ATM |

| 申し込み可能年齢(※5) | 20歳以上70歳未満 |

| 申し込み方法 | WEB・アプリ(ローンアプリ/LINEログイン対応) |

| 担保・保証人の有無 | 不要 |

| カードレスの対応 | あり |

| 返済期間 | 公式サイト記載なし |

| 返済回数 | 公式サイトに記載なし |

| 登録番号 | 関東財務局長(登金)第624号 |

(※1~5 2026年3月時点 公式サイトに記載 )

PayPay銀行カードローンを利用するメリット

PayPay銀行カードローンを利用するメリット

- 保証人不要でカードローンを利用することができる

- 毎月の最低返済額が比較的少ない

PayPay銀行カードローンは担保や保証人の準備が不要で、審査基準を満たせば個人でカードローンを契約できる利便性があります。

そのため、周囲の人に迷惑をかけることなく、個人の判断で資金調達ができるでしょう。

さらに、返済金額が最低1,000円〜(※)となっていおり、毎月の返済額に不安があるような場合でも負担なく返済を行いやすいです。

(※2026年3月時点 公式サイトに記載)

これらの理由により、PayPay銀行カードローンは保証人を立てられない方や、返済金額を少なくして毎月の負担を抑えたい方におすすめです。

PayPay銀行カードローンを利用するデメリット

・PayPay銀行の普通預金口座を作ることが必要

住信SBIネット銀行カードローン

住信SBIネット銀行カードローンとは

住信SBIネット銀行カードローンは、ネットバンクならではの金利水準を実現したカードローンで、SBI証券口座保有登録により基準金利から年0.5%(※)の金利優遇が受けられる特徴があります。

(※2026年3月時点 公式サイトに記載 )

| 即日融資の可否(※1) | なし(仮審査通過後に数日) |

|---|---|

| 実質年率(※2) | 年1.89%〜14.79% |

| 融資可能額(※3) | 10万円~1,000万円 |

| 最短融資時間(※4) | 本審査に数日必要 |

| 利用可能ATM | セブン銀行ATM・イオン銀行ATM・ローソン銀行ATMなど |

| 申し込み可能年齢(※5) | 満20歳以上満65歳以下 |

| 申し込み方法 | WEB・スマホで完結(24時間365日) |

| 担保・保証人の有無 | 不要 |

| カードレスの対応 | あり(ローン専用カード送付なし) |

| 返済期間(※6) | 1年(原則1年ごと自動更新) |

| 返済回数 | 公式サイトに記載なし |

| 登録番号 | 公式サイトに記載なし |

(※1~6 2026年3月時点 公式サイトに記載 )

住信SBIネット銀行カードローンを利用するメリット

住信SBIネット銀行カードローンを利用するメリット

- 少ない金額から融資が受けられる

- 非対面で借入の申し込みができるカードローン

住信SBIネット銀行カードローンは利用限度額の範囲内で必要な金額のみ借入できるため、少額利用から始めることができ、計画的な資金運用が可能です。

そのため、初回から大きな金額を借りる必要がなく、リスクを抑えた利用ができるでしょう。

また、24時間365日WEBで手続きが完結し、店舗への来店や担当者との面談が不要で、カードローンの申し込みから契約まで全てオンラインで完了できます。

以上より、住信SBIネット銀行カードローンは少額から利用を検討している方や、来店せずに手続きを完了したい方におすすめです。

住信SBIネット銀行カードローンを利用するデメリット

・キャッシュカードにローン機能が付帯されるため専用カードローンカードが発行されない

福岡銀行カードローン

福岡銀行カードローンとは

福岡銀行のカードローンは、九州・沖縄地区個人向けローン残高において地銀・信金で比較的高いの実績を誇り、最大1,000万円(※)の利用限度額を提供するサービスです。

(※2026年3月時点 公式サイトに記載 )

| 即日融資の可否(※1) | あり(ふくぎん口座があれば最短お申込み当日) |

|---|---|

| 実質年率(※2) | 年0.95%~14.5%(FFGカードローン) |

| 融資可能額(※3) | 10万円~1,000万円 |

| 最短融資時間(※4) | 最短お申込み当日 |

| 利用可能ATM | 福岡銀行・熊本銀行・セブン銀行ATM・ゆうちょ銀行など |

| 申し込み可能年齢(※5) | 20歳以上69歳以下 |

| 申し込み方法 | WEB・スマホアプリ(来店不要) |

| 担保・保証人の有無 | 不要 |

| カードレスの対応 | あり(福岡銀行アプリで借入・返済) |

| 返済期間(※6) | 1年(自動更新) |

| 返済回数 | 公式サイトに記載なし |

| 登録番号 | 福岡財務支局長(登金)第7号 |

(※1~6 2026年3月時点 公式サイトに記載 )

福岡銀行カードローンを利用するメリット

福岡銀行カードローンを利用するメリット

- ネットから24時間手軽に申し込みできるカードローンサービス

- 九州のカードローンシェアNo1(※)の実績がある

福岡銀行のカードローンは専用アプリやWEBサイトから24時間いつでも申し込み手続きができ、スマートフォンひとつで借入れから返済まで完結する利便性を提供します。

そのため、忙しい日常生活の中でも空いた時間に手続きができ、急な資金需要にも迅速に対応できるメリットがあります。

また、福岡銀行のカードローンは九州エリアでNo1(※)のシェアを誇っているカードローンであるため、安心感を持って利用しやすい点も特徴です。

(※2026年3月時点 公式サイトに記載)

以上の内容より、福岡銀行のカードローンは多くの人が利用する地域特化のカードローンを利用したい方や、オンラインで完結する手軽さを求める方におすすめです。

福岡銀行カードローンを利用するデメリット

・福岡銀行の営業エリア外の方は利用できないカードローンである

三菱UFJ銀行カードローン

三菱UFJ銀行カードローンとは

三菱UFJ銀行カードローン「バンクイック」は、金利年1.4%〜年14.6%(※1)、利用限度額10万円〜800万円(※2)で提供される個人向け融資サービスです。

(※1,2 2026年3月時点 公式サイトに記載 )

| 即日融資の可否(※1) | 公式サイト記載なし |

|---|---|

| 実質年率(※2) | 年1.4%〜14.6% |

| 融資可能額(※3) | 10万円~800万円 |

| 最短融資時間(※4) | 公式サイト記載なし |

| 利用可能ATM | 三菱UFJ銀行ATM・セブン銀行・ローソン銀行・イーネットATM |

| 申し込み可能年齢(※5) | 20歳以上65歳未満 |

| 申し込み方法 | WEB・スマホ・アプリ(Web完結) |

| 担保・保証人の有無 | 不要 |

| カードレスの対応 | あり |

| 返済期間 | 公式サイトに記載なし |

| 返済回数 | 公式サイトに記載なし |

| 登録番号 | 公式サイトに記載なし |

(※1~5 2026年3月時点 公式サイトに記載 )

三菱UFJ銀行カードローンを利用するメリット

三菱UFJ銀行カードローンを利用するメリット

- 借入可能かの簡易診断を提供しているカードローン

- 三菱UFJ銀行の口座を持っていなくても借り入れができる

三菱UFJ銀行カードローンでは、申し込み前に簡易診断機能を利用して借入可能性を事前にチェックでき、無理のない借入計画を立てることができます。

そのため、審査に通らないリスクを事前に把握でき、安心感を持って正式申し込みに進むことができるでしょう。

加えて、全国のセブンイレブンやローソンなどのコンビニATMから24時間いつでもカードローンの借入れや返済ができ、ATM利用手数料も無料(※)で利用できます。

また、三菱UFJ銀行の口座を持っていなくても利用できるカードローンであるため、新たに口座を作る手間をかけずに利用することが可能です。

以上より、三菱UFJ銀行カードローンは事前診断で安心感を持って申し込みたい方や、コンビニATMで手軽に利用したい方におすすめです。

(※2026年3月時点 公式サイトに記載 )

三菱UFJ銀行カードローンを利用するデメリット

・カードレスで契約した場合にはATMが利用できないカードローンサービス

りそな銀行カードローン

りそな銀行カードローンとは

りそな銀行のカードローンは、24時間365日申し込み可能で、利用限度額に合わせた金利設定により使い道自由な個人向け融資サービスを提供しています。

| 即日融資の可否(※1) | なし |

|---|---|

| 実質年率(※2) | 年1.45%〜13.90% |

| 融資可能額(※3) | 10万円~800万円 |

| 最短融資時間(※4) | 公式サイトに記載なし |

| 利用可能ATM | りそな銀行ATM・みなと銀行ATM・セブン銀行ATM・ローソン銀行ATMなど |

| 申し込み可能年齢(※5) | 20歳以上65歳未満 |

| 申し込み方法 | WEB・アプリ |

| 担保・保証人の有無 | 不要 |

| カードレスの対応 | あり |

| 返済期間 | 公式サイトに記載なし |

| 返済回数 | 公式サイトに記載なし |

| 登録番号 | 近畿財務局長(登金)第3号 |

(※1~5 2026年3月時点 公式サイトに記載 )

りそな銀行カードローンを利用するメリット

りそな銀行カードローンを利用するメリット

- 連携している企業のポイントと交換可能なポイントが貯められる

- 非対面でカードローンの申し込みができるWEB完結サービス

りそな銀行のカードローンは少額からの申し込みに対応しており、初めてカードローンを利用する方でも気軽に審査を受けることができる敷居の低さが特徴です。

そのため、大きな金額を借りる必要がない方でも、少額の借入れから始めることで無理のない返済計画を立てられます。

また、りそな銀行では利用時に貯まったポイントをnanacoポイントや楽天ポイントに交換することが可能です。

さらに、申し込みから契約手続きまでWEBまたはアプリで完結するため、店舗に出向く必要がなく、家から出ずにカードローンの契約ができる利便性があります。

以上より、りそな銀行のカードローンは少額利用から始めたい方や、カードローンの利用でポイントを貯めたい方におすすめです。

りそな銀行カードローンを利用するデメリット

・住宅ローン利用者以外は金利優遇が受けられないカードローン

ベルーナノーティスローン

ベルーナノーティスローンとは

ベルーナノーティスは、プライム市場上場企業ベルーナグループが運営するカードローンサービスで、1987年の創業から35年以上(※)の実績を持つ消費者金融です。

(※2026年3月時点 公式サイトに記載)

| 即日融資の可否(※1) | あり |

|---|---|

| 実質年率(※2) | 4.5〜18.0% |

| 融資可能額(※3) | 1万円~300万円 |

| 最短融資時間(※4) | 最短24時間以内(振込融資) |

| 利用可能ATM | セブン銀行/ローソン銀行/三菱UFJ銀行/E-net |

| 申し込み可能年齢(※5) | 20歳〜80歳 |

| 申し込み方法 | WEB、電話、郵送、FAX |

| 担保・保証人の有無 | なし |

| カードレスの対応 | なし |

| 返済期間(※6) | 最終借入日から最長9年9カ月 |

| 返済回数(※7) | 1〜117回 |

| 貸金業登録番号 | 埼玉県知事(4)第03865号 |

(※1~7 2026年3月時点 公式サイトに記載 )

ベルーナノーティスローンを利用するメリット

ベルーナノーティスローンを利用するメリット

- 女性専用のレディースローンを提供している

- 80歳まで(※)借り入れができる

(※2026年3月時点 公式サイトに記載 )

オンライン手続きによりスマートフォンやパソコンからカードローンの申し込みが簡単に行え、最短3分(※1)で申込手続きが完了する利便性があります。

そのため、忙しい日常の中でも空いている時間で利用ができ、時間を有効活用した資金調達が実現できるでしょう。

上記に加えて、ベルーナノーティスは女性専用のカードローンが利用できるメリットがあります。

実際に利用者の69%(※2)は女性であり、女性専用の窓口も用意されているため、女性の方でも安心感を持って利用しやすいです。

また、ベルーナノーティスローンでは、80歳まで(※3)借り入れが可能であるため、年齢制限で他のカードローンが利用できなかった方でも審査の申込ができます。

よって、ベルーナノーティスローンはカードローンを初めて利用する女性の方や、70歳以上でカードローンを申し込みしたい方におすすめです。

(※1~3 2026年3月時点 公式サイトに記載 )

ベルーナノーティスローンを利用するデメリット

・カードローンの契約時に自宅への郵送物が必要

オリックス銀行カードローン

オリックス銀行カードローンとは

オリックス銀行カードローンは、年1.7%(※1)から14.8%(※2)の金利設定と最高800万円(※3)までの利用限度額を提供するカードローンサービスです

全国100,000台以上(※4)のATMでの、カードローンの利用が可能です。

(※1~4 2026年3月時点 公式サイトに記載 )

| 即日融資の可否(※1) | あり(条件により即日受取可) |

|---|---|

| 実質年率(※2) | 1.7〜14.8% |

| 融資可能額(※3) | 公式サイトに記載なし |

| 最短融資時間(※4) | 原則即時(PayPay銀行宛)/他行は平日15:00まで即日 |

| 利用可能ATM(※5) | 提携ATM |

| 申し込み可能年齢(※6) | 満20歳以上69歳未満 |

| 申し込み方法 | WEB |

| 担保・保証人の有無 | なし |

| カードレスの対応 | なし |

| 返済期間 | 公式サイトに記載なし |

| 返済回数 | 公式サイトに記載なし |

| 登録番号 | 関東財務局長(登金)第11号 |

(※1~6 2026年3月時点 公式サイトに記載 )

オリックス銀行カードローンを利用するメリット

オリックス銀行カードローンを利用するメリット

- カードローン利用時にコンビニのATMが手数料無料(※)で活用できる

- 保証人不要でカードローンの利用が可能

(※2026年3月時点 公式サイトに記載 )

オリックス銀行カードローンは、全国のコンビニエンスストアや銀行のATMでカードローンの借入・返済が手数料無料(※1)で利用でき、100,000台以上(※2)の豊富なネットワークを活用できます。

そのため、どこにいても手軽に資金の借入や返済ができ、利便性の高い資金管理が実現できるでしょう。

また、担保や保証人を用意することなくカードローンサービスを利用でき、口座開設も不要でWebから申し込みから利用まで完結できる手軽さを提供しています。

これらの理由により、オリックス銀行カードローンはATMアクセスの良さを重視する方や、手続きの簡便性を求める方におすすめです。

(※1,2 2026年3月時点 公式サイトに記載 )

オリックス銀行カードローンを利用するデメリット

・専業主婦の方は申し込み対象外

東京スター銀行カードローン

東京スター銀行カードローンとは

東京スター銀行のスターカードローンは、最大1,000万円(※1)の利用限度額を提供するカードローンサービスで、契約日から30日間(※2)利息がかからない期間を設けています。

(※1,2 2026年3月時点 公式サイトに記載 )

| 即日融資の可否(※1) | 公式サイトに記載なし |

|---|---|

| 実質年率(※2) | 1.5〜14.6% |

| 融資可能額(※3) | 10万円~1,000万円 |

| 最短融資時間(※4) | 口座開設後すぐに借入可 |

| 利用可能ATM | 東京スター銀行ATM/全国の提携ATM |

| 申し込み可能年齢(※5) | 満20歳以上69歳以下 |

| 申し込み方法 | WEB・スマホで申込完結 |

| 担保・保証人の有無 | なし(保証会社の保証 |

| カードレスの対応 | あり(カード到着前にアプリで借入可) |

| 返済期間 | 公式サイトに記載なし |

| 返済回数 | 公式サイトに記載なし |

| 登録番号 | 関東財務局長(登金)第579号 |

(※1~5 2026年3月時点 公式サイトに記載 )

東京スター銀行カードローンを利用するメリット

東京スター銀行カードローンを利用するメリット

- 少額からカードローン審査の申し込みができる

- カードローン借入時に使用用途の説明が不要

小口の資金需要にも対応できるカードローンとして、少ない金額から借入申請ができ、初回利用者でも安心感を持って活用できる仕組みを整えています。

そのため、過度な借入を避けながら計画的な資金活用ができ、返済負担を軽減した利用が可能になるでしょう。

また、カードローンの資金使途に制限がなく、決められた利用限度額の中で自由に何回でも借入ができる利便性を提供しています。

借入時には使用用途の説明も不要であるため、一度審査を通過した際は、複数回の利用がしやすいです。

以上より、東京スター銀行カードローンは計画的な資金活用を重視する方や、用途の自由度を求める方におすすめです。

東京スター銀行カードローンを利用するデメリット

・カードローン利用に東京スター銀行の口座開設が必要

みんなの銀行ローン

みんなの銀行ローンとは

みんなの銀行ローンは、申込みから借入れ、返済まですべてアプリ完結のカードローンサービスで、年金利は1.5%〜14.5%(※1)、限度額は最大1,000万円(※2)まで対応しています。

(※1,2 2026年3月時点 公式サイトに記載)

| 即日融資の可否(※1) | 公式サイト記載なし |

|---|---|

| 実質年率(※2) | 1.5〜14.5% |

| 融資可能額(※3) | 10万円~1,000万円 |

| 最短融資時間(※4) | 公式サイト記載なし |

| 利用可能ATM | セブン銀行 |

| 申し込み可能年齢(※5) | 20歳以上69歳以下 |

| 申し込み方法 | アプリ完結(申込〜借入・返済まで) |

| 担保・保証人の有無 | なし(担保・保証人不要) |

| カードレスの対応 | あり |

| 返済期間 | 公式サイトに記載なし |

| 返済回数 | 公式サイトに記載なし |

| 登録番号 | 福岡財務支局長(登金)第122号 |

(※1~5 2026年3月時点 公式サイトに記載 )

みんなの銀行ローンを利用するメリット

みんなの銀行ローンを利用するメリット

- 借入可能かの簡易診断の提供によりカードローンが利用できるか事前確認できる

- スマホアプリのみで申し込みを完結させることができる

みんなの銀行ローンはかんたん審査により借入れ条件をスピーディーに確認でき、カードローンの利用前に融資可能性を把握できる安心感があります。

そのため、無駄な申込み手続きを避けられ、効率的な資金調達が実現できるでしょう。

加えて、アプリ完結により指先ひとつで操作が可能で、カードローンの申込みを含め、借入から返済まで全ての手続きをスマートフォンで完了できます。

以上の内容により、みんなの銀行ローンは事前に融資可能性を確認したい方や、アプリで手軽にカードローンを利用したい方におすすめです。

みんなの銀行ローンを利用するデメリット

・みんなの銀行の普通預金口座が必要なカードローン

エイワカードローン

エイワカードローンとは

エイワカードローンは、1970年に創業した老舗の消費者金融による小口融資が特徴のカードローンで、対面与信により顧客と直接会って審査を行う方針をとっています。

| 即日融資の可否(※1) | あり |

|---|---|

| 実質年率(※2) | 17.9507〜19.9436% |

| 融資可能額(※3) | 1万円~50万円 |

| 最短融資時間(※4) | 最短24時間以内(振込) |

| 利用可能ATM | セブン銀行/ローソン銀行/三菱UFJ銀行/E-net |

| 申し込み可能年齢(※5) | 20歳以上79歳以下 |

| 申し込み方法 | WEB、電話(来店案内あり) |

| 担保・保証人の有無 | なし |

| カードレスの対応 | 公式サイトに記載なし |

| 返済期間(※6) | 最長3年 |

| 返済回数(※7) | 10〜36回 |

| 貸金業登録番号 | 関東財務局長(14)第00154号 |

(※1~7 2026年3月時点 公式サイトに記載 )

エイワカードローンを利用するメリット

エイワカードローンを利用するメリット

- 保証人不要でカードローンの利用ができる

- 借入時に使用用途の説明を行う必要がない

エイワカードローンは保証人の準備が不要で、本人確認書類と収入証明書類があればカードローンの申込みが可能な利便性があります。

そのため、周囲の人に保証人を依頼する必要がなく、個人の責任での借入ができるでしょう。

また、様々な生活シーンでの利用を想定しており、カードローンの使用用途を詳細に説明する必要がなく、自由度の高い資金調達が可能です。

以上より、エイワカードローンは保証人を立てられない方や、資金の使途を説明したくない方におすすめです。

エイワカードローンを利用するデメリット

・店舗への来店が必須となる対面審査が基本のカードローン

ファミペイローン

ファミペイローンとは

ファミペイローンは、株式会社ファミマデジタルワンが提供するアプリ完結型のカードローンで、ファミペイ残高への直接チャージや指定口座への振込に対応しています。

| 即日融資の可否(※1) | あり |

|---|---|

| 実質年率(※2) | 0.8〜18.0% |

| 融資可能額(※3) | 1万〜300万円 |

| 最短融資時間(※4) | 最短即日融資 |

| 利用可能ATM | 公式サイトに記載なし(借入は銀行振込/FamiPay残高チャージ) |

| 申し込み可能年齢(※5) | 満20歳以上70歳以下 |

| 申し込み方法 | アプリ(ファミペイ)で完結 |

| 担保・保証人の有無 | なし(無担保・保証人なし) |

| カードレスの対応 | あり(ローンカードの郵送なし) |

| 返済期間(※6) | 30万以下:1ヵ月~36ヵ月 100万以下:1ヵ月~60ヵ月 100万超:1ヵ月~120ヵ月 |

| 返済回数(※7) | 30万以下:1回~36回 100万以下:1回~60回 100万超:1回~120回 |

| 貸金業登録番号 | 関東財務局長(2)第01525号 |

(※1~7 2026年3月時点 公式サイトに記載 )

ファミペイローンを利用するメリット

ファミペイローンを利用するメリット

- 1,000円(※)の融資からの審査が受けられるカードローン

- 郵送書類が原則なく、周囲にバレる可能性が低い

(※2026年3月時点 公式サイトに記載 )

ファミペイローンは1,000円(※)からの小額借入に対応しており、カードローンを初めて利用する方でも気軽に始められる低いハードルが魅力です。

そのため、大きな金額を借りる不安を抑えつつ、安心感を持ってカードローンを始められるでしょう。

また、原則郵送書類なしのアプリ完結型サービスにより、カードローンの利用が周囲に知られるリスクが低く、プライバシーが保護された環境で利用できます。

これらの理由により、ファミペイローンは少額から始めたい方や、周囲にバレずにカードローンを利用したい方におすすめです。

(※2026年3月時点 公式サイトに記載 )

ファミペイローンを利用するデメリット

・ファミペイアプリのダウンロードが必要なカードローン

フタバ

フタバとは

フタバは昭和38年に設立された消費者金融業者で、50年以上(※)の運営実績を持つカードローンサービスを提供しています。

さらに、東京都知事の認可を受けて営業している正規の貸金業者として、全国対応のキャッシングサービスを展開している点が特徴です。

(※2026年3月時点 公式サイトに記載)

| 即日融資の可否(※1) | あり |

|---|---|

| 実質年率(※2) | 14.959〜19.945% |

| 融資可能額(※3) | 1万円~50万円 |

| 最短融資時間(※4) | 即日融資可能 |

| 利用可能ATM | 公式サイトに記載なし |

| 申し込み可能年齢(※5) | 20歳以上73歳以下 |

| 申し込み方法 | WEB・電話(24時間受付) |

| 担保・保証人の有無 | 不要 |

| カードレスの対応 | 公式サイトに記載なし |

| 返済期間(※6) | 6年以内 |

| 返済回数(※7) | 2~72回 |

| 貸金業登録番号 | 東京都知事(4)第31502号 |

(※1~7 2026年3月時点 公式サイトに記載 )

フタバを利用するメリット

フタバを利用するメリット

- ネットから手軽に申し込みできるカードローンサービス

- 1万円(※)の少額からカードローンを利用することができる

(※2026年3月時点 公式サイトに記載 )

フタバのカードローンはインターネットから24時間365日いつでも申し込み手続きが可能で、来店不要で完結できる利便性があります。

そのため、忙しい方でも時間を気にせず申し込みできるため、急な資金需要にも対応しやすくなります。

また、フタバでは1万円(※)からの小口融資に対応したカードローンサービスを提供しており、少額でも気軽に利用しやすい環境を整えています。

以上の点からフタバのカードローンは、短期間での利用を予定している方や計画的に返済したい方におすすめです。

(※2026年3月時点 公式サイトに記載 )

フタバを利用するデメリット

・カードローンのようなカード発行がなく借入方法が振込のみに制限される

メルペイスマートマネー

メルペイスマートマネーとは

メルペイスマートマネーは株式会社メルペイが運営するカードローンサービスで、メルカリアプリからお金を借りることができます。

年率3.0%(※1)から15.0%(※2)の金利設定で、メルカリでの販売実績等を元に個別の貸付条件を提示する点が特徴です。

(※1,2 2026年3月時点 公式サイトに記載 )

| 即日融資の可否(※1) | なし |

|---|---|

| 実質年率(※2) | 3.0〜15.0% |

| 融資可能額(※3) | 5,000円~80万円 |

| 最短融資時間(※4) | 公式サイトに記載なし |

| 利用可能ATM | 公式サイトに記載なし(入金は口座またはメルペイ残高) |

| 申し込み可能年齢(※5) | 20歳以上70歳以下 |

| 申し込み方法 | メルカリアプリ(マイページ>メルペイスマートマネー) |

| 担保・保証人の有無 | 不要 |

| カードレスの対応 | 公式サイトに記載なし |

| 返済期間(※6) | ・30万円以内の場合 最長3年 ・30万円超の場合 最長5年 |

| 返済回数(※7) | ・30万円以内の場合 2回 ~ 36回 ・30万円超の場合 2回 ~ 60回 |

| 貸金業登録番号 | 東京都知事 (2) 第31825号 |

(※1~7 2026年3月時点 公式サイトに記載 )

メルペイスマートマネーを利用するメリット

メルペイスマートマネーを利用するメリット

- 借入可能かの簡易診断の提供によるカードローン審査前確認ができる

- メルペイサービスを活用した返済が可能

メルペイスマートマネーではカードローン契約前に返済シミュレーションが利用でき、利息や返済金額を事前に確認できる機能があります。

そのため、無理のない返済計画を立てやすく、計画的なカードローン利用ができる可能性が高いです。

さらに、メルペイスマートマネーはメルペイ残高やポイントを活用した返済も可能で、メルカリユーザーにとって使い勝手の良いカードローンサービスと言えます。

以上より、メルペイスマートマネーはカードローンの利便性と低金利を両立したい方や、メルカリを日ごろから使用している方におすすめです。

メルペイスマートマネーを利用するデメリット

・カードローンの利用年齢が71歳未満に制限されており高齢者の利用が困難

LINEポケットマネーカードローン

LINEポケットマネーカードローンとは

LINEポケットマネーカードローンはLINE Credit株式会社が運営するカードローンサービスで、2019年8月に提供を開始しました。

累計貸付実行額が2,000億円(※)を突破した実績があり、LINEアプリから24時間利用できるカードローンとして人気を集めています。

(※2026年3月時点 公式サイトに記載 )

| 即日融資の可否(※1) | あり |

|---|---|

| 実質年率(※2) | 3.0〜18.0% |

| 融資可能額(※3) | 3万円~300万円 |

| 最短融資時間(※4) | 公式サイト記載なし |

| 利用可能ATM | 公式サイトに記載なし |

| 申し込み可能年齢(※5) | 20歳以上65歳以下(契約中は69歳まで) |

| 申し込み方法 | LINEで完結(スマホ申込) |

| 担保・保証人の有無 | 不要 |

| カードレスの対応 | あり(書類郵送・店頭/ATMへ行く必要なし) |

| 返済期間(※6) | ・30万円以下の場合:1ヶ月〜36ヶ月 ・30万円超100万円以下の場合:1ヶ月~60ヶ月 ・100万円超の場合:1ヶ月〜180ヶ月 |

| 返済回数(※7) | ・30万円以下の場合:1回〜36回 ・30万円超100万円以下の場合:1回~60回 ・100万円超の場合:1回〜180回 |

| 貸金業登録番号 | 東京都知事(3)第31721号 |

(※1~7 2026年3月時点 公式サイトに記載 )

LINEポケットマネーカードローンを利用するメリット

LINEポケットマネーカードローンを利用するメリット

- LINEアプリ上ですべての手続きが完結する

- 少額の繰り上げ返済に対応している

LINEポケットマネーカードローンはLINEアプリ上ですべての手続きが完結し、申込から借入、返済まで非対面で利用できる利便性があります。

そのため、店舗への来店や電話での手続きが不要で、忙しい方でも気軽にカードローンを利用できるメリットがあります。

また、LINEポケットマネーカードローンは普段使っているLINEアプリから、1円単位で繰り上げ返済が手数料無料で利用可能です。

以上の内容により、LINEポケットマネーカードローンはスマホ完結でのカードローン利用を希望する方や、LINEを日常的に使用している方におすすめです。

(※1,2 2026年3月時点 公式サイトに記載 )

LINEポケットマネーカードローンを利用するデメリット

・カードローンの契約年齢上限が65歳までと他社より低い設定

スルガ銀行カードローン

スルガ銀行カードローンとは

スルガ銀行カードローンは、1895年設立の静岡県沼津市を本拠とする地方銀行が提供するカードローンサービスで、Webからの申込みに対応しており利便性の高い融資商品です。

| 即日融資の可否 | なし |

|---|---|

| 実質年率(※1) | 3.9〜14.9% |

| 融資可能額(※2) | 5万円~800万円 |

| 最短融資時間 | 公式サイトに記載なし |

| 利用可能ATM | スルガ銀行ATM・セブン銀行・ゆうちょ銀行・イーネット・イオン銀行ATM |

| 申し込み可能年齢(※3) | 20歳以上70歳以下 |

| 申し込み方法 | WEB |

| 担保・保証人の有無 | 不要 |

| カードレスの対応 | なし(専用カード入金) |

| 返済期間(※4) | 公式サイト記載なし |

| 返済回数 | 公式サイトに記載なし |

| 登録番号 | 東海財務局長(登金)第8号 |

(※1~4 2026年3月時点 公式サイトに記載 )

スルガ銀行カードローンを利用するメリット

スルガ銀行カードローンを利用するメリット

- 月1,000円~(※)の少額から返済することが可能

- コンビニやゆうちょのATMでカードローンが利用できる

スルガ銀行カードローンは月々1,000円~(※)の返済に対応しており、月々の返済額を抑えつつ、カードローンを利用することが可能です。

繰り上げ返済をすることも可能であるため、返済が可能な月があれば随時支払うことができるため、自身のペースに合わせて返済がしやすいと言えます。

また、コンビニエンスストアやゆうちょ銀行のATMネットワークを活用することで、全国各地でカードローンの借入や返済が24時間いつでも行え、利便性の高いサービスを実現しています。

これらの理由により、スルガ銀行カードローンはWebでの手続きを重視し、身近なATMでの利用を希望する方におすすめです。

スルガ銀行カードローンを利用するデメリット

・審査が申し込みの翌営業日以降になるため、当日中の融資が難しい

ソニー銀行カードローン

ソニー銀行カードローンとは

ソニー銀行カードローンは、2001年設立のソニーグループのネット銀行が提供するカードローンサービスで、PC・スマートフォンから手軽に申込みができる利便性を重視した金融商品です。

| 即日融資の可否(※1) | あり(初回振込サービスを利用した場合) |

|---|---|

| 実質年率(※2) | 2.5〜13.8% |

| 融資可能額(※3) | 10万円~800万円 |

| 最短融資時間(※4) | 最短当日(初回振込サービスを利用した場合) |

| 利用可能ATM | コンビニの提携ATM |

| 申し込み可能年齢(※5) | 満20歳以上65歳未満 |

| 申し込み方法 | PC・スマホで完結 |

| 担保・保証人の有無 | 不要 |

| カードレスの対応 | 公式サイトに記載なし |

| 返済期間(※6) | 契約1年(原則として自動更新) |

| 返済回数 | 公式サイトに記載なし |

| 貸金業登録番号 | 関東財務局長(登金)第578号 |

(※1~6 2026年3月時点 公式サイトに記載 )

ソニー銀行カードローンを利用するメリット

ソニー銀行カードローンを利用するメリット

- 借入可能かの簡易診断サービスをカードローン申込前に利用できる

- 返済日を自身で選択できる

ソニー銀行カードローンでは申込前に借入可能性を確認できる簡易診断機能があるため、正式申込みをする前に融資の見込みを把握でき、カードローン利用計画を立てやすくなります。

そのため、審査に通るか不安な方でも事前に可能性を確認でき、無駄な申込みを避けて効率的にカードローンを検討できるでしょう。

また、返済日を「2、7、12、17、22、27日」の中から自身で設定できるため、給料日に合わせて設定することで無理のない返済を進められます。

また、保証人を立てる必要がないシステムを採用しているため、カードローンの利用において第三者に迷惑をかけることなく、個人の責任のみで融資を受けることができます。

以上より、ソニー銀行カードローンは事前診断を活用したい方や、返済日の選択肢が多いサービスを探す方におすすめです。

ソニー銀行カードローンを利用するデメリット

・無利息期間が設定されていないため短期利用時のカードローンメリットが少ない

カードローンのおすすめ人気ランキングを紹介

カードローンを利用した経験のあるユーザー100人を対象にアンケートを実施し、7人以上利用者がいた業者から上位5業者のランク付けを行いました。

| カードローン | 1位 アコムカードローン | 2位 レイクカードローン | 2位 楽天銀行カードローン | 4位 アイフルカードローン | 4位 プロミスカードローン |

|---|---|---|---|---|---|

| 利用者数 | 20人 | 8人 | 12人 | 13人 | 15人 |

| 総合点数 | 14点 | 7点 | 7点 | 6点 | 6点 |

| 入金スピードに関する満足度(5点満点) | 4.30 | 3.38 | 3.75 | 3.85 | 3.60 |

| 金利に関する満足度(5点満点) | 3.35 | 3.38 | 3.33 | 3.08 | 2.60 |

| 利用のしやすさに関する満足度(5点満点) | 4.35 | 3.88 | 4.00 | 3.69 | 3.53 |

| 借入のバレにくさの配慮に関する満足度(5点満点) | 4.40 | 3.50 | 4.08 | 3.62 | 3.53 |

| 融資可能額(※1) | 1万円~800万円 | 1万円~500万円 | 10万円~100万円 | 1万円~800万円 | 1万円〜500万円 |

| 実質年率(※2) | 3.0〜18.0% | 4.5〜18.0% | 年1.9〜14.5% | 3.0〜18.0% | 4.5〜17.8% |

| 即日融資の可否 | あり(※3) | あり | あり | あり(※5) | あり(※6) |

(※1,2 2026年3月時点 公式サイトに記載 )

(※3,5 お申込時間や審査によりご希望に添えない場合がございます。 )

(※6 お申込みの時間帯によって、当日中のご融資ができない場合があります。)

※アンケート調査の回答を基にランキングを作成しています

【目的・状況別】カードローンのおすすめサービスを紹介

【目的・状況別】カードローンのおすすめサービス

カードローンを初めて利用するなら

| サービス名 | 申込方法 | 申込条件(※1) | 実質年率(※2) | 必要書類 |

|---|---|---|---|---|

| アコムカードローン | インターネット/自動契約機(むじんくん)/電話/郵送 | 20歳以上で安定した収入と返済能力を有し、当社基準を満たす方 | 3.0%~18.0% | 本人確認書類(必須)・収入証明書(該当者のみ) |

| SMBCモビットカードローン | インターネット(PC/スマホ)/三井住友銀行内ローン契約機/電話 | 満20歳~74歳の安定した収入があること | 実質年率3.00%~18.00% | 運転免許証(お持ちでない方は健康保険証など) |

| イオン銀行カードローン | インターネット申込み(24時間) | ご契約時の年齢が満20歳以上、満65歳未満 | 年3.8%~13.8% | 本人確認書類(いずれか2点)・収入証明書(審査により提出) |

(※1,2 2026年3月時点 各公式サイトに記載 )

カードローンを初めて利用する場合は、アコムカードローンの利用がおすすめです。

アコムでは、インターネットや自動契約機(むじんくん)をはじめ、電話や郵送など複数の方法で申し込みができるため、初めての方でも自分に合った手段を選択できます。

また、20歳以上で経済的安定性と返済力があれば対象となるため、初めてカードローンに申し込む方にとっても柔軟な条件設定となっています。

これらのメリットにより、初めてカードローンを検討する方でも安心感を持って申し込みから利用開始まで進められるでしょう。

周囲にバレずにカードローンを利用したいなら

| サービス名 | 電話による在籍確認の有無 | 郵送物の有無 | 申込方法 | 必要書類 |

|---|---|---|---|---|

| SMBCモビットカードローン | なし(WEB完結なら) | 原則なし | インターネット(PC/スマホ)、三井住友銀行内ローン契約機、電話 | 運転免許証(お持ちでない方は健康保険証など) |

| エイワカードローン | 公式サイトに記載なし | あり(営業承諾がある場合に案内等を送付の可能性) | Web(申込フォーム)、電話 | 本人確認書類(顔写真付+もう1点)、収入証明書類、印鑑(シャチハタ以外) |

| セブン銀行 カードローン | 原則なし | あり(口座開設が必要な場合、キャッシュカードを簡易書留で郵送) | アプリ(Myセブン銀行)から申込 | マイナンバーカードまたは運転免許証 |

周囲にバレずにカードローンを利用したい場合は、SMBCモビットカードローンの利用がおすすめです。

オンラインで申込を完結すれば、職場や自宅への電話連絡は原則実施されないため、職場の同僚や家族に知られる心配を軽減できます。

また、所定の条件を満たして手続きを行うことで、自宅への書類の送付も不要となるため、家族にバレずに契約を完了できる可能性が高いです。

こうした特徴により、プライバシーを守りながら安心感を持ってカードローンを活用できるでしょう。

無利息期間があるカードローンを利用したいなら

| サービス名 | 無利息期間の有無 | 無利息期間(※1) | 融資可能額(※2) | 返済方法 |

|---|---|---|---|---|

| レイクカードローン | あり | 365日間(※3,4) | 1万円~500万円 | 残高スライドリボルビング方式/元利定額リボルビング方式 |

| みんなの銀行ローン | 公式サイトに記載なし | 公式サイトに記載なし | 10万円~1,000万円 | 利息のみの約定返済/定額返済(アプリ操作・自動引落) |

| スルガ銀行カードローン | 公式サイトに記載なし | 公式サイトに記載なし | 5万円~800万円 | 専用カード入金/口座自動引落し(定例返済) |

(※1,2 2026年3月時点 各公式サイトに記載 )

(※3 初めてのご契約)

(※4 Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方)

無利息期間があるカードローンを利用したい場合は、レイクカードローンの利用がおすすめです。

レイクカードローンは契約日の翌日から365日間の無利息期間(※1,2)が設けられており、条件を満たせば長期間にわたって利息負担を抑えることが可能です。

また、融資可能額は1万円(※3)から500万円(※4)までとなっており、少額からの借入にも柔軟に対応しています。

このような特徴により、初めて利用する方でも利息を気にせず計画的に返済できるでしょう。

(※1 初めてのご契約)

(※2 Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方)

(※3,4 2026年3月時点 公式サイトに記載 )

金利が低いカードローンを利用するなら

| サービス名 | 実質年率(※1) | 融資可能額(※2) | 返済方法 |

|---|---|---|---|

| アコムカードローン | 3.0%~18.0% | 1万円~800万円 | 定率リボルビング方式 |

| アイフルカードローン | 3.0%~18.0% | 1~800万円 | 借入後残高スライド元利定額リボルビング返済方式 |

| クレディセゾン マネーカード | 8.0%~17.7% | 1万円~300万円(新規は最高100万円) | 定額リボルビング方式 |

(※1,2 2026年3月時点 各公式サイトに記載 )

金利が低いカードローンを利用したい場合は、アコムカードローンの利用がおすすめです。

アコムカードローンは最低金利が3.0%(※1)と設定されており、借入条件によっては低い金利での利用が期待できるカードローンとなっています。

(※2026年3月時点 公式サイトに記載 )

また、定率リボルビング方式での返済が可能なため、毎月一定の割合で計画的に返済を進められるカードローンとなっています。

このような特徴により、返済計画が立てやすく負担を抑えながら利用できるでしょう。

少額融資が可能なカードローンを利用するなら

| サービス名 | 最低融資可能額(※1) | 最高融資可能額(※2) | 実質年率(※3) | 返済方法 |

|---|---|---|---|---|

| SMBCモビットカードローン | 最低1万円 | 最大800万円 | 3.00%~18.00% | 借入後残高スライド元利定額返済方式 |

| JCBカードローン | 最低1万円 | 最大900万円 | 1.30%~12.50% | キャッシングリボ払い/キャッシング1回払い |

| プロミスカードローン | 最低1万円 | 最大800万円 | 2.5%~18.0% | 残高スライド元利定額返済方式 |

(※1~3 2026年3月時点 各公式サイトに記載 )

少額融資が可能なカードローンを利用したい場合は、SMBCモビットカードローンの利用がおすすめです。

SMBCモビットでは最低1万円(※1)からの借入が可能なため、必要最低限の額のみ借りたい方にとって無駄のない利用ができるでしょう。

また、適用される利率は3.00%~18.00%(※2)の範囲で設定されており、少額の借入であっても柔軟な返済計画を立てやすい設計になっています。

こうした特徴により、急な出費で少しのみ資金が必要な場合でも、カードローンを使って効率的に対応することが可能です。

(※1,2 2026年3月時点 各公式サイトに記載 )

即日融資が可能なカードローンを利用するなら

| サービス名 | 即日対応の有無(※1) | 最短契約時間(※2) | 申込方法 | 必要書類 |

|---|---|---|---|---|

| アコムカードローン | あり(※お申込時間や審査によりご希望に添えない場合がございます。) | 最短20分(※お申込時間や審査によりご希望に添えない場合がございます。) | Web・自動契約機・電話・郵送 | 本人確認書類(運転免許証・マイナンバーカード等)、収入証明書(該当者のみ) |

| LINEポケットマネーカードローン | あり(最短即日で借入まで可能) | 最短10分 | LINEアプリで完結(スマホ申込) | 本人確認書類(運転免許証・マイナンバーカード等)、条件により収入証明書 |

| オリックス銀行カードローン | あり(条件により即日受取可) | 原則即時(PayPay銀行宛)/他行は平日15:00まで即日 | Web(インターネットで24時間受付) | 本人確認書類(氏名・住所・生年月日が確認できるもの)、審査により所得証明書類 |

(※1,2 2026年3月時点 各公式サイトに記載 )

即日融資が可能なカードローンを利用したい場合は、アコムカードローンの利用がおすすめです。

アコム最短即日(※1)の借入に対応しており、申込当日のうちにお金を受け取ることが可能なカードローンとなっています。

また、契約手続きについても最短20分(※2)という短時間で完了させることができるため、急いでいる方にも適したサービスです。

このように迅速な対応が可能なことから、急な出費にも素早く対処できるでしょう。

(※1,2 2026年3月時点 公式サイトに記載 )

(※1,2 お申込時間や審査によりご希望に添えない場合がございます。)

地方銀行のカードローンを利用するなら

| サービス名 | 融資可能額(※1) | 金利(※2) | 返済方法 | 対応エリア |

|---|---|---|---|---|

| 横浜銀行カードローン | 10万円~1,000万円 | 年1.5%~14.6% | 定例返済(毎月10日自動引落し)+随時返済可 | 神奈川県内全地域・東京都内全地域・群馬県(前橋市・高崎市・桐生市) |

| 千葉銀行カードローン | 10万円~800万円 | 年1.4%~14.8% | 約定返済(残高に応じて月々の返済額を決定) | 原則:千葉・東京・茨城・埼玉・神奈川にお住まいの方 |

| 福岡銀行カードローン | 10万円~1,000万円 | 年0.95%~14.5% | 口座引落型 または 直接入金型 | 九州・山口に居住/勤務の方、または福岡銀行の普通預金口座保有者 |

(※1,2 2026年3月時点 各公式サイトに記載 )

少額融資が可能なカードローンを利用したい場合は、横浜銀行カードローンの利用がおすすめです。

横浜銀行カードローンは10万円(※1)から1,000万円(※2)まで対応しており、少額から高額まで幅広いニーズに応えられる融資範囲を備えた地方銀行のカードローンとなっています。

また、年1.5%(※3)から14.6%(※4)という低めに設定された利率で借入が可能であり、地方銀行ならではの利用者に配慮した条件で資金調達ができるカードローンです。

このような特徴があることで、初めて借入をする方から大口の資金需要がある方まで、安心感を持って利用できる可能性があります。

(※1~4 2026年3月時点 公式サイトに記載 )

女性向けのカードローンを利用するなら

| サービス名 | 女性向けカードローンの有無 | 融資可能額(※1) | 申込条件(※2) | 必要書類 |

|---|---|---|---|---|

| プロミスカードローン | あり(レディースキャッシング) | 1万円~500万円 | 18歳以上74歳以下(高校生・収入が年金のみは不可/安定した収入が必要) | 本人確認書類(マイナンバーカード・運転免許証・在留カード・パスポート・健康保険証 など) |

| レイクカードローン | 公式サイトに記載なし | 1万円~500万円 | 満20歳~70歳(安定した収入のある方) | ・運転免許証等 ・収入証明(契約額に応じて、新生フィナンシャルが必要とする場合) |

| ペルーナノーティスローン | あり(レディースローン・キャッシング) | 1万円~300万円 | 20歳~80歳(安定した収入のある方) | 本人確認書類(運転免許証や運転経歴証明書、健康保険証 など) |

(※1,2 2026年3月時点 各公式サイトに記載 )

女性向けカードローンを利用したい場合は、プロミスカードローンの利用がおすすめです。

プロミスには女性専用の「レディースキャッシング」があり、女性のみで構成されているため、男性に相談しにくい内容も同性に安心感を持って話すことができます。

さらに申込条件は18歳以上74歳以下(※)と、他のカードローンと比較して対応年齢層が広いことも特徴的です。

これらの特徴により、幅広い年代の女性が自分のライフステージに合わせて柔軟にカードローンを活用できるでしょう。

(※2026年3月時点 公式サイトに記載 )

すでに借入がある人がカードローンを利用するなら

| サービス名 | おまとめローンの対応有無 | 融資可能額(※1) | 申込条件(※2) | 実質年率(※3) |

|---|---|---|---|---|

| アコムカードローン | あり(借り換え専用ローンあり) | 1万円~800万円 | 20歳以上・安定した収入・当社基準を満たす方 | 3.0%~18.0% |

| みずほ銀行カードローン | あり(おまとめに利用可能) | 10万円~800万円 | 満20歳以上満66歳未満・安定かつ継続した収入・保証会社の保証 | 2.0%~14.0% |

| ファミペイローン | あり(用途例として「おまとめ」の記載あり) | 1万円~300万円 | 満20歳~70歳・安定した収入 | 0.8%~18.0% |

(※1~3 2026年3月時点 各公式サイトに記載 )

すでに借入がある人がカードローンを利用する場合は、アコムカードローンの利用がおすすめです。

アコムでは借り換え専用ローンが用意されており、複数の借入を一本化することが可能です。

また、融資金額は1万円(※1)から800万円(※2)まで幅広く対応しているため、少額の借り換えから大口のおまとめまで柔軟に利用できます。

このように他社からの借り換えに対応し、幅広い融資金額に対応していることで、個々の状況に合わせた返済計画を立てやすくなります。

(※1,2 2026年3月時点 公式サイトに記載 )

おすすめのカードローンを一覧表で比較

| 比較項目 | レイクカードローン | アコムカードローン | SMBCモビットカードローン | アイフルカードローン | プロミスカードローン | JCBカードローン | セブン銀行 カードローン | 横浜銀行カードローン | 三井住友銀行カードローン | イオン銀行カードローン | 楽天銀行カードローン | クレディセゾン マネーカード | みずほ銀行カードローン | 千葉銀行カードローン | dスマホローン ドコモのカードローン | PayPay銀行カードローン | 住信SBIネット銀行カードローン | 福岡銀行カードローン | 三菱UFJ銀行カードローン | りそな銀行カードローン | ベルーナノーティスローン | オリックス銀行カードローン | 東京スター銀行カードローン | みんなの銀行ローン | エイワカードローン | ファミペイローン | フタバ | メルペイスマートマネー | LINEポケットマネーカードローン | スルガ銀行カードローン | ソニー銀行カードローン |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 即日融資の可否(※1) | あり | あり(※12) | あり(※14) | あり(※16) | あり(※20) | あり | なし | なし | あり(最短当日) | なし | あり | あり | あり(最短当日) | 公式サイトに記載なし | あり | あり | なし(仮審査通過後に数日) | あり(ふくぎん口座があれば最短お申込み当日) | 公式サイト記載なし | なし | あり | あり(条件により即日受取可) | 公式サイト記載なし | 公式サイト記載なし | あり | あり | あり | 公式サイトに記載なし | あり | なし | あり(初回振込サービスを利用した場合) |

| 実質年率(※2) | 4.5〜18.0% | 3.0〜18.0% | 3.0〜18.0% | 3.0〜18.0% | 4.5〜17.8% | 1.30~12.50%(キャッシングリボ払い) 5.00%(キャッシング1回払い) | 12.000%~15.000%(利用限度額により異なる) | 年1.5〜14.6%(変動、限度額に応じて) | 年1.5〜14.5% | 年3.8〜13.8%(変動) | 年1.9〜14.5% | 8.0〜17.7% | 年2.0〜14.0% | 年1.4〜14.8%(変動) | 3.9〜17.9% | 年1.59%〜18.0% | 年1.89%〜14.79% | 年0.95%~14.5%(FFGカードローン) | 年1.4%〜14.6% | 年1.45%〜13.90% | 4.5〜18.0% | 1.7〜14.8% | 1.5〜14.6% | 1.5〜14.5% | 17.9507〜19.9436% | 0.8〜18.0% | 14.959〜19.945% | 3.0〜15.0% | 3.0〜18.0% | 3.9〜14.9% | 2.5〜13.8% |

| 融資可能額(※3) | 1万円~500万円 | 1万円~800万円 | 1万円~800万円 | 1万円~800万円 | 1万円〜500万円 | 最大900万円 | 10万円〜300万円 | 10万円〜1,000万円 | 10万円〜800万円 | 10万円〜800万円 | 10万円~800万円 | 1万円~100万円 | 10万円~800万円 | 10万円~800万円 | 1万円~300万円 | 1万円~100万円 | 10万円~1,000万円 | 10万円~1,000万円 | 10万円~800万円 | 10万円~800万円 | 1万円~300万円 | 公式サイトに記載なし | 10万円~1,000万円 | 10万円~1,000万円 | 1万円~50万円 | 1万〜300万円 | 1万円~50万円 | 5,000円~80万円 | 3万円~300万円 | 5万円~800万円 | 10万円~800万円 |

| 最短融資時間(※4) | Webで最短20分融資も可能(※8,9) | 最短20分(※13) | 最短15分(※15) | 最短18分(※17) | 最短3分(※21) | 最短即日 | 最短翌日~3営業日程度 | 最短翌日 | 最短当日 | 最短5日(※22) | 最短当日〜2営業日 | 最短即日 | 最短当日 | 契約と同時に入金可 | 最短即日 | 最短当日 | 本審査に数日必要 | 最短お申込み当日 | 公式サイト記載なし | 公式サイト記載なし | 最短24時間以内(振込融資) | 原則即時(PayPay銀行宛)/他行は平日15:00まで即日 | 口座開設後すぐに借入可 | 公式サイト記載なし | 最短24時間以内(振込) | 最短即日融資 | 即日融資可能 | 公式サイトに記載なし | 公式サイト記載なし | 公式サイト記載なし | 最短当日(初回振込サービスを利用した場合) |

| 利用可能ATM | 全国のコンビニATM、銀行ATM | 全国の提携ATM(※提携ATMの詳細についてはアコムのホームページでご確認下さい。) | ・銀行 ・コンビニATM |

セブン銀行/ローソン銀行/イオン銀行/三菱UFJ銀行/西日本シティ銀行/コンビニATM Enet/十八親和銀行/ゆうちょ銀行 | ・スマホATM ・コンビニATM ・プロミスATM ・三井住友銀行ATM |

公式サイトに記載なし | セブン銀行ATM | 横浜銀行ATM、コンビニATM(セブン銀行/ローソン銀行/イーネット/イオン銀行)、提携金融機関ATM | 三井住友銀行ATM、イーネットATM、ローソン銀行ATM、セブン銀行ATM | イオン銀行ATM、コンビニATM | セブン銀行、ローソン銀行、イーネット、イオン銀行、みずほ銀行、三井住友銀行 など | 全国の銀行・コンビニの提携ATM | みずほ銀行ATM、コンビニATM | 千葉銀行ATM、セブン銀行、イーネット、ローソン銀行 など | セブン銀行ATM(d払い残高から引出可) | セブン銀行ATM・イオン銀行ATM・ローソン銀行ATM | セブン銀行ATM・イオン銀行ATM・ローソン銀行ATMなど | 福岡銀行・熊本銀行・セブン銀行ATM・ゆうちょ銀行など | 三菱UFJ銀行ATM・セブン銀行・ローソン銀行・イーネットATM | りそな銀行ATM・みなと銀行ATM・セブン銀行ATM・ローソン銀行ATMなど | セブン銀行/ローソン銀行/三菱UFJ銀行/E-net | 提携ATM | 東京スター銀行ATM/全国の提携ATM | セブン銀行 | セブン銀行/ローソン銀行/三菱UFJ銀行/E-net | 公式サイトに記載なし(借入は銀行振込/FamiPay残高チャージ) | 公式サイトに記載なし | 公式サイトに記載なし(入金は口座またはメルペイ残高) | 公式サイトに記載なし | スルガ銀行ATM・セブン銀行・ゆうちょ銀行・イーネット・イオン銀行ATM | コンビニの提携ATM |

| 申し込み可能年齢(※5) | 満20歳~70歳 | 20歳以上 | 年齢満20歳〜74歳の安定した定期収入のある方(当社基準を満たす方) | 満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方 ※なお、お取引中に満70歳になられた時点で新たなご融資を停止させていただきます。 |

18〜74歳(安定した収入が必要) | 20歳以上69歳以下 | 満20歳以上満70歳未満 | 満20歳以上69歳以下 | 満20歳以上65歳未満 | 満20歳以上65歳未満 | 満20歳以上62歳以下 | 満20歳~75歳 | 満20歳以上65歳以下 | 満20歳以上65歳未満 | 満20歳以上68歳以下 | 20歳以上70歳未満 | 満20歳以上満65歳以下 | 20歳以上69歳以下 | 20歳以上65歳未満 | 20歳以上65歳未満 | 20歳〜80歳 | 満20歳以上69歳未満 | 満20歳以上69歳以下 | 20歳以上69歳以下 | 20歳以上79歳以下 | 満20歳以上70歳以下 | 20歳以上73歳以下 | 20歳以上70歳以下 | 20歳以上65歳以下(契約中は69歳まで) | 20歳以上70歳以下 | 満20歳以上65歳未満 |

| 申し込み方法 | WEB、自動契約機、電話 | ・インターネット ・自動契約機(むじんくん) ・電話・郵送 | ・提携ATM ・銀行振込(振込キャッシング) ・スマホATM取引 ・PayPayマネーチャージ | WEB、アプリ、電話(※ページ内案内に準拠) | WEB・アプリ・電話・来店(自動契約機) | WEB、電話 | WEB、スマホアプリ(Myセブン銀行) | WEB(申込から借入までWEBで完結) | WEB完結(来店不要・24時間申込) | WEB完結(24時間365日申込) | WEB(PC・スマホ) | WEB(オンライン) | WEB(24時間申込可) | WEB(24時間) | アプリ、Web | WEB・アプリ(ローンアプリ/LINEログイン対応) | WEB・スマホで完結(24時間365日) | WEB・スマホアプリ(来店不要) | WEB・スマホ・アプリ(Web完結) | WEB・アプリ | WEB、電話、郵送、FAX | WEB | WEB・スマホで申込完結 | アプリ完結(申込〜借入・返済まで) | WEB、電話(来店案内あり) | アプリ(ファミペイ)で完結 | WEB・電話(24時間受付) | メルカリアプリ(マイページ>メルペイスマートマネー) | LINEで完結(スマホ申込) | WEB | PC・スマホで完結 |

| 担保・保証人の有無 | なし | なし | なし | なし | なし | なし(不要) | なし | なし(不要。保証会社が保証) | なし | なし | 不要 | 不要 | なし | なし | 不要 | 不要 | 不要 | 不要 | 不要 | 不要 | なし | なし | なし(保証会社の保証 | なし(担保・保証人不要) | なし | なし(無担保・保証人なし) | 不要 | 不要 | 不要 | 不要 | 不要 |

| カードレスの対応 | あり | あり | あり(スマホATM取引) | あり(スマホアプリでセブン銀行ATM・ローソン銀行ATM) | あり(スマホATM:セブン銀行/ローソン銀行) | あり(カード受け取り前から口座振込可) | あり | あり(カード受取前の振込で借入可) | あり | 公式サイトに記載なし | なし | 公式サイトに記載なし | あり(キャッシュカードに機能付与) | あり(ちばぎんアプリ/インターネットバンキングで借入可) | あり | あり | あり(ローン専用カード送付なし) | あり(福岡銀行アプリで借入・返済) | あり | あり | なし | なし | あり(カード到着前にアプリで借入可) | あり | 公式サイトに記載なし | あり(ローンカードの郵送なし) | 公式サイトに記載なし | 公式サイトに記載なし | あり(書類郵送・店頭/ATMへ行く必要なし) | なし(専用カード入金) | 公式サイトに記載なし |

| 返済期間(※6) | 最長10年(※10) | 最終借入日から最長9年7カ月 | 最長5年 | ・1回の支払いにつき35日以内または毎月約定日払い ・借入直後最長14年6ヶ月(1~151回)(※18) |

最長6年9カ月 | 利用残高および返済方式に応じる(キャッシングリボ払い) 23~56日(キャッシング1回払い ) |

公式サイトに記載なし | 公式サイト記載なし | 公式サイト記載なし | 公式サイト記載なし | 公式サイト記載なし | 公式サイト記載なし | 1年ごとに自動更新(原則満70歳まで) | 1年(原則1年ごと自動更新) | 原則最長8年1カ月 | 公式サイト記載なし | 1年(原則1年ごと自動更新) | 最短お申込み当日 | 公式サイト記載なし | 公式サイトに記載なし | 最終借入日から最長9年9カ月 | 公式サイトに記載なし | 公式サイト記載なし | 1年(自動更新) | 最長3年 | 30万以下:1ヵ月~36ヵ月 100万以下:1ヵ月~60ヵ月 100万超:1ヵ月~120ヵ月 |

最長3年 | ・30万円以内の場合 最長3年 ・30万円超の場合 最長5年 |

・30万円以下の場合:1ヶ月〜36ヶ月 ・30万円超100万円以下の場合:1ヶ月~60ヶ月 ・100万円超の場合:1ヶ月〜180ヶ月 |

公式サイトに記載なし | 契約1年(原則として自動更新) |

| 返済回数(※7) | 最大120回(※11) | 1回~100回 | 最長60回 | ・借入直後最長14年6ヶ月(1~151回)(※19) | 1~80回 | 利用残高および返済方式に応じる(キャッシングリボ払い) 1回(キャッシング1回払い ) |

公式サイト記載なし | 公式サイト記載なし | 公式サイト記載なし | 公式サイト記載なし | 公式サイト記載なし | 公式サイト記載なし | 公式サイト記載なし | 公式サイト記載なし | 96回 | 公式サイト記載なし | 公式サイト記載なし | 公式サイト記載なし | 公式サイト記載なし | 公式サイトに記載なし | 1〜117回 | 公式サイトに記載なし | 公式サイトに記載なし | 公式サイトに記載なし | 10〜36回 | 30万以下:1回~36回 100万以下:1回~60回 100万超:1回~120回 |

2~72回 | ・30万円以内の場合 2回 ~ 36回 ・30万円超の場合 2回 ~ 60回 |

・30万円以下の場合:1回〜36回 ・30万円超100万円以下の場合:1回~60回 ・100万円超の場合:1回〜180回 |

公式サイトに記載なし | 公式サイトに記載なし |

(※1~7 2026年3月時点 各公式サイトに記載 )

(※8 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。)

(※9 一部金融機関および、メンテナンス時間等を除きます。)

(※10,11 融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。)

(※12,13 お申込時間や審査によりご希望に添えない場合がございます。)

(※14,15 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。)

(※16,17 お申込み時間や審査状況によりご希望にそえない場合があります )

(※18,19 500万円を年12.0%(実質年率)で借りた場合)

(※20,21 お申込みの時間帯によって、当日中のご融資ができない場合があります。)

(※22 状況によっては5日以上かかることがあります。 )

【2026年最新】実際にカードローンを利用した方の口コミ

実際にカードローンを利用した方の口コミを紹介します。

銀行からカードローンの営業電話があったがそちらでカーローンを組んでますので結構です、と言ったら「あっ」っと言って引き下がった。担当部署が違うかなんか知らんけど人によっては顧客情報を把握していない上、追加になるローンの営業なんてとクレーム入れられかねんよ😠

— オキシジェン(ヘブバン)(ロマサガRS)(長崎モンコレ部(仮)) (@OXYGEN_nagamon) March 12, 2026

※2026年3月12日更新

カードローンを選ぶコツ

カードローンを選ぶコツには以下の項目があります。選び方がわからない方は参考にしましょう。

カードローンを選ぶコツ

即日借入れができるカードローンを選ぶ

緊急でまとまった資金がほしいときは、申し込み当日に融資を受けられる商品を選択することが重要です。

即日融資とは、申込から契約、融資まで1日で完了するサービスのことを指します。

消費者金融系の商品では最短3分で審査が完了し、スピーディーに現金を手にできる可能性があります。

例として、アコムやプロミスといった大手業者は、ネット申込後にコールセンターへ連絡すれば先行して審査を進行してもらえる場合があります。

ただし、申込時間が遅くなると翌営業日の扱いになるため、午前中から20時頃までに手続きすることが大切です。

金利が低いカードローンを選ぶ

返済の負担を軽減したい場合は、実質年率が低く設定されている商品の利用が効果的です。

金利とは融資を受けた際に支払う対価の割合を示す数値で、この数字が小さいほど総支払額を抑えられます。

銀行系の商品では上限金利が平均14%前後に設定されているのに対し、消費者金融では18%前後となっており、比較すると差があります。

仮に100万円を3年間借りた場合、金利12%と18%では約5万円以上の返済額の差が生じる計算になります。

ただし、初回契約時には最高金利が適用されることが多いため、表示されている下限金利のみで判断せず上限の数値を確認することがポイントです。

融資可能額が高いカードローンを選ぶ

まとまった資金が必要な場合は、借入上限額が大きく設定されている商品を選択することが賢明です。

融資可能額とは、その商品で借り入れできる金額を意味し、商品により500万円から1,000万円まで幅があります。

ただし、個人が実際に借りられる金額は年収の3分の1までという総量規制のルールが適用されるため、誰でも借入上限額まで利用できるわけではありません。

例えば年収600万円の方の場合、他社借入を含めて上限200万円までしか融資を受けられない計算になります。

また、借入可能枠が大きくなるほど適用される金利が低くなる傾向があるため、将来的な増額も視野に入れて商品を選ぶと良いでしょう。

土日祝日に対応可能なカードローンを選ぶ

休日に資金が必要な場合は、週末や祝日でも融資を受けられるカードローンを選択することが重要です。

休日に急な出費が発生する可能性はあるため、銀行が営業していない時でも対応できる借入先を確保しておくことには大きなメリットがあります。

平日は窓口が閉まっているという理由で、週末でも融資が不可能だと諦める必要はありません。

大手消費者金融であれば土曜日・日曜日・祝日でも申し込みから融資まで対応しており、3分から20分程度で借り入れが実現する場合があります。

ただし、審査受付時間が決まっているため、余裕を持った時間帯での申し込みが大切です。

送付物や架電がないカードローン選ぶ

プライバシーを守りながら借り入れをしたい方は、郵送物や電話連絡が原則ない商品を選ぶことが賢明です。

家族や職場の同僚に借り入れを知られたくない場合、書類の郵送や在籍確認の電話がないカードローンを選択することで、周囲に気づかれるリスクを抑えられます。

現在では、Web完結型のサービスを提供している金融機関が増えており、申し込みから契約まで全てオンラインで完了できるようになっています。

また、大手消費者金融でも原則職場への電話連絡を行わず、必要書類の提出により在籍確認を行う場合が多いです。

そのため、返済管理を徹底し、延滞を避けることで、契約後も電話連絡を回避できるでしょう。

キャンペーン実施中のカードローンを選ぶ

お得に借入をするなら、キャンペーンを開催している金融機関を選択することがポイントになります。

初めての契約者を対象にした特典やキャッシュバックなど、各金融機関が魅力的な特別企画を展開していることが多いです。

なお、返済負担を軽減することができる内容としては、30日から365日まで利息がかからないサービスが挙げられます。

ただし、各種特典の適用には条件があることも多いため、申し込み前に詳細な規約を確認することが重要です。

柔軟な審査に期待できるカードローンを選ぶ

審査に不安を感じている方は、申込条件の間口が広い金融機関を選択することが大切になります。

法律で定められた範囲内での評価は必須となりますが、独自の判断基準により対応してもらえる可能性がある会社も存在します。

消費者金融では自社のみでの確認を実施することが多く、銀行の二重チェックと比較すると申し込みやすい傾向にあります。

さらに、中小の金融業者では対面での説明が可能な場合もあり、個別の事情を考慮してもらえる場合があります。

申込時には、必要な希望額のみで申請したり、申込先を絞り込んだりすることで、承認される可能性を高めることができるでしょう。

カードローンを利用する手順

1,申請をする

カードローンの申請は、Web・スマートフォン・無人契約機などから24時間いつでも行うことが可能な場合が多いです。

申込時には氏名・生年月日・住所などの個人情報と勤務先情報、借入希望額を入力する必要があります。

また、最近では書面記入や郵送不要のネット完結型が主流となっています。

各金融機関で申込条件が異なりますが、満20歳以上で本人または配偶者に安定した収入がある方が対象となる場合が多いです。

即日借り入れを希望する場合は、午前中や日中のうちに申し込むと審査がスムーズに進む可能性が高いと言えるでしょう。

2,必須書類を提示する

次に必要書類を提示する必要があります。カードローン申請時には本人確認書類の提出が必須です。

それは、犯罪による収益移転防止法により、金融機関は申込者の身分を確実に確認する義務があるためです。

主な本人確認書類として運転免許証・マイナンバーカード・健康保険証・パスポートなどが認められています。

加えて、借入希望額が50万円を超える場合や他社との合計額が100万円を超える場合は、源泉徴収票や給与明細書などの収入証明書類も必要となります。

書類提出はWebアプリでの撮影アップロードが一般的となり、手続きの簡便化が進んでいます。

3,審査を受ける

審査では申込者の返済能力を総合的に判断するため、信用情報・借入状況・本人属性の3つが重点的にチェックされます。

金融機関は信用情報機関から過去のローン利用履歴や延滞記録を照会し、返済の実績の確認や在籍確認を行います。

なお、最近では電話連絡以外の方法で在籍確認を行うケースも増えており、書類提出で代替できる場合もあります。

審査完了後はメールや専用ページで結果が通知され、通過すればカード発行や振込融資の手続きに進みます。

4,契約をする

審査完了後は契約に進みます。

契約手続きは、審査に合格した申込者が最終的に金融機関と融資契約を結ぶ重要なステップです。

契約では、融資枠の上限額や利率などの条件が明確に定められ、申込者は内容を確認して同意します。

この段階において、上限額は最初50万から100万程度に決められることが多く、その後の取引状況により変動する可能性があります。

具体的には、Webやスマホアプリから契約内容を確認し、同意ボタンを押すことで手続きが完了する場合や、無人契約機で書面に署名する場合などがあります。

注意点として、契約内容は後から簡単に変更できないため、金利や返済方法などの条件を十分に理解してから契約することが重要です。

5,借入れする

最後に実際に必要な金額を借入します。

借入はATMでの借り出しと口座への振込という2つの主要な借入方法があり、利用者の都合に合わせて選択可能です。

借入れは千円や一万円単位で何度でも可能で、コンビニや銀行のATMが24時間365日利用できるため、緊急時にも対応しやすい仕組みになっています。

具体例として、三井住友銀行ではセブン銀行やローソン銀行のATMが手数料無料(※1)で利用でき、楽天銀行では全国10万台以上(※2)の提携ATMが使えます。

なお、借入時の留意事項として、一日あたりの引き出し上限額が初期設定で50万円に制限されている場合が多いため、大きな金額が必要な場合は事前に上限額の変更手続きが必要となります。

(※1,2 2026年3月時点 各公式サイトに記載 )

カードローンの審査でチェックされるポイントは?

利用者の職業・収入

カードローンの審査において、申込者の職業と収入の安定性は返済能力を判断する重要な要素のひとつです。

審査では「安定した収入」という言葉がキーワードとなっており、これは毎月一定額の収入を継続的に得ていることを指します。

金融機関は貸付金が確実に返済されるかを重視するため、勤続年数が長く、正規雇用されている方が有利に評価される傾向があります。

例えば、同じ年収でも正社員と比較してアルバイトやパートの場合、雇用の安定性の観点から審査が慎重になる可能性があります。

ただし、50万円を超える借入の場合は源泉徴収票などの収入証明書の提出が必要となる場合が多いため、申告内容と相違がないよう注意が必要です。

過去・現在の借入履歴

審査時には信用情報機関への照会によって、他社での借入状況や返済履歴が詳細にチェックされます。

信用情報には、クレジットカードやローンの契約内容、支払い状況、残高などの取引実績が記録されています。

中でも重要なのは延滞の有無で、返済期日から61日以上または3カ月以上の支払い遅延があると「異動」情報として登録され、審査通過が極めて困難になります。

また、短期間に複数の金融機関へ申込みをした履歴も記録されるため、お金の調達に困っているという印象を与えかねません。

なお、総量規制により年収の3分の1を超える借入はできないため、既存の借入残高も審査の重要な判断材料となります。

家族・持ち家の有無

家族構成や居住形態は、申込者の生活の安定性や可処分所得を推測する材料として審査で考慮されます。

持ち家に住んでいる場合は、資産を保有していることに加え、家賃の支払いが不要であることから返済能力が高いと評価される傾向があります。

一方、配偶者の有無も重要な審査項目となっており、既婚者は独身者と比較して転職リスクが低く、安定継続した収入を得やすいと判断されることが多いです。

例えば、親と同居している場合は家賃負担がなく、水道光熱費などの自己負担額が少ないため、審査で有利に働く可能性があります。

ただし、扶養家族が多い場合は生活費の負担が大きいと判断され、利用限度額が少なくなる可能性もあるため、家族構成は総合的に評価されます。

【初心者向け】カードローンの基礎知識まとめ

カードローンのメリット・デメリット

カードローンのメリットとして、契約した限度額内で繰り返し借り入れできることであり、必要な時に必要な分のみ資金調達が可能です。

資金使途に制限がないため、レジャー費や葬儀費用、家電購入など様々なことに活用でき、急な出費にも対応できる点が大きな強みとなっています。

また、無担保・無保証人で契約可能なため、申込者単独で手続きを完結させることができ、周囲の方に負担をかける必要がありません。

加えて、コンビニATMなど提携先で24時間365日利用でき、Webやアプリから即座に振込融資を受けることも可能で、利便性の高さが魅力です。

一方で、他のローン商品と比べて上限金利が高めに設定されているため、返済総額が増加しやすく、計画的な利用が不可欠になります。

また、簡単に借り入れできるため必要以上に利用してしまう可能性があり、返済期間の長期化につながるリスクも存在します。

キャッシングとの違い

キャッシングとカードローンの主な違いは、キャッシングがクレジットカードに付随する機能であるのに対し、カードローンは借り入れ専門のサービスである点です。

利用可能額について、カードローンは数百万円単位の融資が可能な場合が多いですが、キャッシングは数十万円程度に制限される傾向があります。

金利面では、カードローンの方がキャッシングより低く設定される傾向にあり、長期間の借り入れや高額の融資を受ける際に有利になります。

また返済方法では、カードローンが主にリボ払いであるのに対し、キャッシングは一括返済とリボ払いから選択できる場合が多いです。

すでにキャッシング機能があるクレジットカードを保有していれば追加審査なしで即座に利用できますが、限度額が少ないため緊急時の少額利用に適しています。

海外でも現地通貨を引き出せる機能があることから、旅行時の急に資金が必要な場面にも対応できる利点があります。

銀行系とノンバンク系の違い

銀行系は銀行法、ノンバンク系(消費者金融・信販会社等)は貸金業法の適用を受けることが最も大きな違いです。

この適用法律の違いから、ノンバンク系には年収の3分の1を超える貸付を禁止する総量規制が適用されますが、銀行系はこの制限の対象外となっています。

また、融資スピードではノンバンク系が優れており、即日での借り入れが可能な一方、銀行系は数日から1週間程度かかる傾向にあります。

金利については、銀行系が年14~15%程度なのに対し、ノンバンク系は年18%前後と高めに設定されているケースが一般的です。

さらに、銀行系は口座開設が必要な場合がありますが、ノンバンク系は口座不要で利用でき、申込みの手軽さで優位性があります。

そのため、急ぎで資金が必要な場合はノンバンク系、金利を重視して長期的な利用を考える場合は銀行系を選択することが推奨されます。

カードローンの利用時に気を付ける点

返済の遅延を防ぐ

カードローンの利用において重要なのは、約定返済日に確実に返済を実行することです。

実際のところ、遅れが生じた場合は遅延損害金という追加の費用負担が生じてしまいます。

通常の借入金利よりも高い料率が設定されている遅延損害金は、多くの金融機関で年20%程度に設定されており、延滞期間が長くなるほど支払総額が増加してしまいます。

例えば、口座振替を選択している場合は、必ず前日までに十分な残高を確保し、振込返済の場合は返済日を手帳等に記録して管理することが大切です。

また、返済日を知らせるメール通知サービスを活用することで、うっかり忘れを防止できる可能性があります。

短期間で複数サービスの同時利用を避ける

短期間に多くの金融機関のサービスへ申込むことは、将来の借入に悪影響を及ぼすリスクがあります。

理由としては、申込履歴は個人信用情報機関に記録として残され、金融機関の審査担当者が照会時に確認できるためです。

また、短い期間で多数の申込を行うと、資金繰りに困窮していると判断される恐れがあります。

さらに、それぞれの返済日が異なることによって管理が煩雑となり、返済忘れのリスクも高まってしまいます。

なお、貸金業法に基づく総量規制により、年収の3分の1を超える借入は原則として禁止されているため、利用可能額にも制限があります。

そのため、本当に必要な資金額を見極めたうえで、信頼できる金融機関1社を選んで計画的に申込むことが賢明です。

条件をしっかり確認する

契約前には必ず借入条件の詳細を理解しておくことが不可欠です。

確認すべき項目としては、適用される金利、毎月の返済額、返済方式、手数料の有無などが挙げられます。

なお、金利については最低金利以外にも上限金利も必ず確認し、自分の借入希望額に応じた利率を把握しておくべきです。

さらに、返済方式には残高スライド方式や元利均等返済など様々な種類があり、それぞれで毎月の返済負担が変わってきます。

加えて、契約書や規約に記載されている期限の利益喪失条項などの重要事項も見落とさないよう注意が必要です。

以上より、金融機関のウェブサイトや契約内容通知書で詳細を確認し、不明な点があれば必ず問い合わせて理解してから契約することが大切です。

悪徳業者を避ける

カードローン利用の際、悪質な貸金業者からお金を借りることは、絶対に避けなければなりません。

貸金業者として金融庁への届け出をしていない無免許業者は、法外な利息の請求や違法な取り立てをおこなうため、利用者の生活を破綻させる危険性があります。

正規の金融機関かどうかを見極めるためには、金融庁の『登録貸金業者情報検索サービス』で貸金業登録番号の有無を確認することが重要です。

「審査なしで借りられます」や「金融ブラックOK」といった謳い文句で勧誘してくる業者は、違法業者である可能性が高いため、そのような甘い言葉には決して惑わされないようにしましょう。

なお、違法業者と気づかずに利用してしまった場合は、警察の生活安全課や消費者金融関連の相談窓口にすぐ連絡することが大切です。

利用前に返済計画を考える

カードローンを利用する前には、必ず余裕のある返済スケジュールを立てることが重要です。

「いくらまで借りられるか」ではなく「いくらまでなら返せるか」という観点から借入額を決定し、収入と支出のバランスを考慮した計画的な利用を心がける必要があります。

なお、ツールを活用してシミュレーションを行えば、毎月の返済額や返済期間、支払う利息の総額を事前に把握できるため、現実的な返済プランを検討できます。

複数の業者から借り入れをおこなうと返済日の管理が複雑になり、遅延損害金の発生リスクが高まるため、1社でまとめて借り入れることが賢明です。

返済が困難になりそうな兆候を感じたら、新たな借入れをするのではなく、早めに金融機関や専門の相談窓口に連絡して対処法を検討することが、多重債務を防ぐための重要な対策となります。

カードローンに関するよくある質問

審査が甘いカードローンはある?

審査が甘いと謳うカードローンは実際には存在しません。

これは、貸金業法第13条により顧客の返済能力の調査が法的に義務付けられているためです。

また、正規の金融機関は、借り手が多重債務に陥ることを防ぐため、申込者の収入状況や信用情報を詳しく確認する必要があります。

消費者金融の審査通過率は約30~40%程度であり、緩い基準ではないことがわかります。

仮に「審査が緩い」「誰でも融資可能」などと宣伝している業者を見つけた場合、違法な闇金の可能性が高いため注意が必要です。

「絶対借りれる」カードローンはある?

絶対に借りられることを保証するカードローンは存在しません。

貸金業法第16条では、誇大広告や借入れが容易であることを強調する表現は禁止されています。

金融機関は法律に基づいて厳正な審査を実施する必要があり、無審査での融資は違法行為にあたります。

そのため、「審査なし」「無職でも借りれる」といった文言を使用している業者は、高い確率で闇金である危険性があります。

なお、正規の貸金業者であれば、必ず金融庁への登録番号を明記しており、登録貸金業者情報検索サービスで確認できます。

審査に落ちないためには?

審査に通る可能性を高めるには、まず申込書の内容を正確に記入することが重要です。

また、借入希望額は低めに設定し、銀行系のカードローン以外では年収の3分の1を超えないよう注意も必要です。

加えて、他社からの借入がある場合は、できる限り返済を進めて借入残高を減らしてから申込むことをおすすめします。

短期間での複数社への申込みは避け、前回の申込みから6カ月以上期間を空けることが望ましいです。

さらに、延滞や滞納がある場合は、まず既存の債務を解消し、信用情報の回復に努めることが大切です。

過去にカードローンを利用したことがある方へのアンケート調査

| 調査概要 | 過去にカードローンを利用したことがある方へのアンケート調査 |

|---|---|

| 調査方法 | インターネットアンケート |

| 調査対象 | 過去にカードローンを利用したことがある方 |

| 調査対象者数 | 100人 |

性別

| 性別 | 男性 | 女性 | 回答しない |

|---|---|---|---|

| 人数 | 80人 | 16人 | 4人 |

年齢

| 年代 | 20代 | 30代 | 40代 | 50代 | 60代以上 |

|---|---|---|---|---|---|

| 人数 | 27人 | 36人 | 22人 | 9人 | 6人 |

借入した金額

| 金額 | 1万~5万 | 5万~10万 | 10万~30万 | 30万~50万 | 50万~100万 | 100万以上 |

|---|---|---|---|---|---|---|

| 人数 | 23人 | 23人 | 30人 | 17人 | 5人 | 2人 |

利用したサービスを教えてください

| 業者名 | 利用者数 |

| アコムカードローン | 20 |

| レイクカードローン | 8 |

| SMBCモビットカードローン | 6 |

| アイフルカードローン | 13 |

| プロミスカードローン | 15 |

| JCBカードローン | 3 |

| セブン銀行 カードローン | 3 |

| 横浜銀行カードローン | 2 |

| 三井住友銀行カードローン | 2 |

| イオン銀行カードローン | 6 |

| 楽天銀行カードローン | 12 |

| クレディセゾン マネーカード | 0 |

| みずほ銀行カードローン | 0 |

| 千葉銀行カードローン | 0 |

| dスマホローン ドコモのカードローン | 0 |

| PayPay銀行カードローン | 1 |

| 住信SBIネット銀行カードローン | 1 |

| 福岡銀行カードローン | 0 |

| 三菱UFJ銀行カードローン | 3 |

| りそな銀行カードローン | 0 |

| ベルーナノーティスローン | 0 |

| オリックス銀行カードローン | 0 |

| 東京スター銀行カードローン | 0 |

| みんなの銀行ローン | 1 |

| エイワカードローン | 1 |

| ファミペイローン | 1 |

| フタバ | 0 |

| メルペイスマートマネー | 0 |

| LINEポケットマネーカードローン | 0 |

| スルガ銀行カードローン | 0 |

| ソニー銀行カードローン | 0 |

| その他 | 2 |

入金されるまでのスピードはどうでしたか?

| 業者名 | とても早いと感じた | 早いと感じた | 普通 | 遅いと感じた | とても遅いと感じた | 平均点数 |

| アコムカードローン | 9 | 9 | 1 | 1 | 0 | 4.30 |

| レイクカードローン | 1 | 2 | 4 | 1 | 0 | 3.38 |

| SMBCモビットカードローン | 1 | 5 | 0 | 0 | 0 | 4.17 |

| アイフルカードローン | 3 | 5 | 5 | 0 | 0 | 3.85 |

| プロミスカードローン | 0 | 9 | 6 | 0 | 0 | 3.60 |

| JCBカードローン | 1 | 2 | 0 | 0 | 0 | 4.33 |

| セブン銀行 カードローン | 0 | 2 | 1 | 0 | 0 | 3.67 |

| 横浜銀行カードローン | 1 | 0 | 1 | 0 | 0 | 4.00 |

| 三井住友銀行カードローン | 0 | 0 | 1 | 1 | 0 | 2.50 |

| イオン銀行カードローン | 1 | 2 | 1 | 2 | 0 | 3.33 |

| 楽天銀行カードローン | 3 | 3 | 6 | 0 | 0 | 3.75 |

| クレディセゾン マネーカード | 0 | 0 | 0 | 0 | 0 | 0.00 |

| みずほ銀行カードローン | 0 | 0 | 0 | 0 | 0 | 0.00 |

| 千葉銀行カードローン | 0 | 0 | 0 | 0 | 0 | 0.00 |

| dスマホローン ドコモのカードローン | 0 | 0 | 0 | 0 | 0 | 0.00 |

| PayPay銀行カードローン | 0 | 0 | 1 | 0 | 0 | 3.00 |

| 住信SBIネット銀行カードローン | 0 | 1 | 0 | 0 | 0 | 4.00 |

| 福岡銀行カードローン | 0 | 0 | 0 | 0 | 0 | 0.00 |

| 三菱UFJ銀行カードローン | 0 | 2 | 1 | 0 | 0 | 3.67 |

| りそな銀行カードローン | 0 | 0 | 0 | 0 | 0 | 0.00 |

| ベルーナノーティスローン | 0 | 0 | 0 | 0 | 0 | 0.00 |

| オリックス銀行カードローン | 0 | 0 | 0 | 0 | 0 | 0.00 |

| 東京スター銀行カードローン | 0 | 0 | 0 | 0 | 0 | 0.00 |

| みんなの銀行ローン | 0 | 1 | 0 | 0 | 0 | 4.00 |

| エイワカードローン | 0 | 0 | 1 | 0 | 0 | 3.00 |

| ファミペイローン | 0 | 1 | 0 | 0 | 0 | 4.00 |

| フタバ | 0 | 0 | 0 | 0 | 0 | 0.00 |

| メルペイスマートマネー | 0 | 0 | 0 | 0 | 0 | 0.00 |

| LINEポケットマネーカードローン | 0 | 0 | 0 | 0 | 0 | 0.00 |

| スルガ銀行カードローン | 0 | 0 | 0 | 0 | 0 | 0.00 |

| ソニー銀行カードローン | 0 | 0 | 0 | 0 | 0 | 0.00 |

| その他 | 0 | 1 | 1 | 0 | 0 | 3.50 |

金利の高さはどう感じましたか?

| 業者名 | 安いと感じた | やや安いと感じた | 普通 | やや高いと感じた | 高いと感じた | 平均点数 |

| アコムカードローン | 7 | 1 | 6 | 4 | 2 | 3.35 |

| レイクカードローン | 2 | 0 | 5 | 1 | 0 | 3.38 |

| SMBCモビットカードローン | 0 | 3 | 1 | 1 | 1 | 3.00 |

| アイフルカードローン | 0 | 4 | 7 | 1 | 1 | 3.08 |

| プロミスカードローン | 0 | 3 | 7 | 1 | 4 | 2.60 |

| JCBカードローン | 0 | 1 | 0 | 1 | 1 | 2.33 |

| セブン銀行 カードローン | 1 | 0 | 1 | 1 | 0 | 3.33 |

| 横浜銀行カードローン | 1 | 0 | 1 | 0 | 0 | 4.00 |

| 三井住友銀行カードローン | 0 | 1 | 0 | 0 | 1 | 2.50 |

| イオン銀行カードローン | 1 | 0 | 5 | 0 | 0 | 3.33 |

| 楽天銀行カードローン | 1 | 5 | 4 | 1 | 1 | 3.33 |

| クレディセゾン マネーカード | 0 | 0 | 0 | 0 | 0 | 0.00 |

| みずほ銀行カードローン | 0 | 0 | 0 | 0 | 0 | 0.00 |

| 千葉銀行カードローン | 0 | 0 | 0 | 0 | 0 | 0.00 |

| dスマホローン ドコモのカードローン | 0 | 0 | 0 | 0 | 0 | 0.00 |

| PayPay銀行カードローン | 0 | 0 | 1 | 0 | 0 | 3.00 |

| 住信SBIネット銀行カードローン | 0 | 0 | 1 | 0 | 0 | 3.00 |

| 福岡銀行カードローン | 0 | 0 | 0 | 0 | 0 | 0.00 |

| 三菱UFJ銀行カードローン | 0 | 1 | 2 | 0 | 0 | 3.33 |

| りそな銀行カードローン | 0 | 0 | 0 | 0 | 0 | 0.00 |

| ベルーナノーティスローン | 0 | 0 | 0 | 0 | 0 | 0.00 |

| オリックス銀行カードローン | 0 | 0 | 0 | 0 | 0 | 0.00 |

| 東京スター銀行カードローン | 0 | 0 | 0 | 0 | 0 | 0.00 |

| みんなの銀行ローン | 0 | 0 | 1 | 0 | 0 | 3.00 |

| エイワカードローン | 0 | 0 | 1 | 0 | 0 | 3.00 |

| ファミペイローン | 0 | 0 | 0 | 0 | 1 | 1.00 |

| フタバ | 0 | 0 | 0 | 0 | 0 | 0.00 |

| メルペイスマートマネー | 0 | 0 | 0 | 0 | 0 | 0.00 |

| LINEポケットマネーカードローン | 0 | 0 | 0 | 0 | 0 | 0.00 |

| スルガ銀行カードローン | 0 | 0 | 0 | 0 | 0 | 0.00 |

| ソニー銀行カードローン | 0 | 0 | 0 | 0 | 0 | 0.00 |

| その他 | 0 | 0 | 0 | 1 | 1 | 1.50 |

利用のしやすさはどうでしたか?

| 業者名 | とても利用しやすかった | 利用しやすかった | 普通 | 利用しづらかった | とても利用しづらかった | 平均点数 |

| アコムカードローン | 8 | 11 | 1 | 0 | 0 | 4.35 |

| レイクカードローン | 3 | 1 | 4 | 0 | 0 | 3.88 |

| SMBCモビットカードローン | 2 | 3 | 1 | 0 | 0 | 4.17 |

| アイフルカードローン | 1 | 7 | 5 | 0 | 0 | 3.69 |

| プロミスカードローン | 0 | 8 | 7 | 0 | 0 | 3.53 |

| JCBカードローン | 0 | 2 | 1 | 0 | 0 | 3.67 |

| セブン銀行 カードローン | 1 | 1 | 1 | 0 | 0 | 4.00 |

| 横浜銀行カードローン | 1 | 0 | 1 | 0 | 0 | 4.00 |

| 三井住友銀行カードローン | 0 | 0 | 2 | 0 | 0 | 3.00 |

| イオン銀行カードローン | 1 | 2 | 2 | 1 | 0 | 3.50 |

| 楽天銀行カードローン | 3 | 6 | 3 | 0 | 0 | 4.00 |

| クレディセゾン マネーカード | 0 | 0 | 0 | 0 | 0 | 0.00 |

| みずほ銀行カードローン | 0 | 0 | 0 | 0 | 0 | 0.00 |

| 千葉銀行カードローン | 0 | 0 | 0 | 0 | 0 | 0.00 |

| dスマホローン ドコモのカードローン | 0 | 0 | 0 | 0 | 0 | 0.00 |

| PayPay銀行カードローン | 0 | 1 | 0 | 0 | 0 | 4.00 |

| 住信SBIネット銀行カードローン | 0 | 0 | 1 | 0 | 0 | 3.00 |

| 福岡銀行カードローン | 0 | 0 | 0 | 0 | 0 | 0.00 |

| 三菱UFJ銀行カードローン | 0 | 2 | 1 | 0 | 0 | 3.67 |

| りそな銀行カードローン | 0 | 0 | 0 | 0 | 0 | 0.00 |

| ベルーナノーティスローン | 0 | 0 | 0 | 0 | 0 | 0.00 |

| オリックス銀行カードローン | 0 | 0 | 0 | 0 | 0 | 0.00 |

| 東京スター銀行カードローン | 0 | 0 | 0 | 0 | 0 | 0.00 |

| みんなの銀行ローン | 1 | 0 | 0 | 0 | 0 | 5.00 |

| エイワカードローン | 0 | 0 | 1 | 0 | 0 | 3.00 |

| ファミペイローン | 0 | 0 | 0 | 1 | 0 | 2.00 |

| フタバ | 0 | 0 | 0 | 0 | 0 | 0.00 |

| メルペイスマートマネー | 0 | 0 | 0 | 0 | 0 | 0.00 |

| LINEポケットマネーカードローン | 0 | 0 | 0 | 0 | 0 | 0.00 |

| スルガ銀行カードローン | 0 | 0 | 0 | 0 | 0 | 0.00 |

| ソニー銀行カードローン | 0 | 0 | 0 | 0 | 0 | 0.00 |

| その他 | 0 | 2 | 0 | 0 | 0 | 4.00 |

借入したことのバレにくさの配慮はどうでしたか?

| 業者名 | とても配慮されてた | 配慮されてた | 普通 | 配慮されていなかった | 全く配慮されていなかった | 平均点数 |

| アコムカードローン | 10 | 8 | 2 | 0 | 0 | 4.40 |

| レイクカードローン | 1 | 2 | 5 | 0 | 0 | 3.50 |

| SMBCモビットカードローン | 1 | 3 | 2 | 0 | 0 | 3.83 |

| アイフルカードローン | 2 | 4 | 7 | 0 | 0 | 3.62 |

| プロミスカードローン | 0 | 8 | 7 | 0 | 0 | 3.53 |

| JCBカードローン | 0 | 2 | 1 | 0 | 0 | 3.67 |

| セブン銀行 カードローン | 0 | 2 | 1 | 0 | 0 | 3.67 |

| 横浜銀行カードローン | 1 | 1 | 0 | 0 | 0 | 4.50 |

| 三井住友銀行カードローン | 0 | 0 | 1 | 0 | 0 | 1.50 |

| イオン銀行カードローン | 1 | 3 | 2 | 0 | 0 | 3.83 |

| 楽天銀行カードローン | 3 | 7 | 2 | 0 | 0 | 4.08 |

| クレディセゾン マネーカード | 0 | 0 | 0 | 0 | 0 | 0.00 |

| みずほ銀行カードローン | 0 | 0 | 0 | 0 | 0 | 0.00 |

| 千葉銀行カードローン | 0 | 0 | 0 | 0 | 0 | 0.00 |

| dスマホローン ドコモのカードローン | 0 | 0 | 0 | 0 | 0 | 0.00 |

| PayPay銀行カードローン | 0 | 1 | 0 | 0 | 0 | 4.00 |

| 住信SBIネット銀行カードローン | 0 | 1 | 0 | 0 | 0 | 4.00 |

| 福岡銀行カードローン | 0 | 0 | 0 | 0 | 0 | 0.00 |

| 三菱UFJ銀行カードローン | 1 | 2 | 0 | 0 | 0 | 4.33 |

| りそな銀行カードローン | 0 | 0 | 0 | 0 | 0 | 0.00 |

| ベルーナノーティスローン | 0 | 0 | 0 | 0 | 0 | 0.00 |

| オリックス銀行カードローン | 0 | 0 | 0 | 0 | 0 | 0.00 |

| 東京スター銀行カードローン | 0 | 0 | 0 | 0 | 0 | 0.00 |

| みんなの銀行ローン | 1 | 0 | 0 | 0 | 0 | 5.00 |

| エイワカードローン | 0 | 0 | 0 | 0 | 0 | 0.00 |

| ファミペイローン | 0 | 0 | 1 | 0 | 0 | 3.00 |

| フタバ | 0 | 0 | 0 | 0 | 0 | 0.00 |

| メルペイスマートマネー | 0 | 0 | 0 | 0 | 0 | 0.00 |

| LINEポケットマネーカードローン | 0 | 0 | 0 | 0 | 0 | 0.00 |

| スルガ銀行カードローン | 0 | 0 | 0 | 0 | 0 | 0.00 |

| ソニー銀行カードローン | 0 | 0 | 0 | 0 | 0 | 0.00 |

| その他 | 0 | 0 | 2 | 0 | 0 | 3.00 |