お金借りるアプリおすすめ38選を比較【2026年3月最新】本人確認なし・審査なしで即日でお金借りられるアプリはある?

・本記事のまとめ

- 本人確認や審査なしで即日でお金を借りられるアプリはない

- お金を借りられるアプリを選ぶ際は、「金利の安さ」「即日融資の有無」「WEB完結の有無」「借入可能額」を確認すると良い

- 上記の中でも「即日融資の有無の確認」と「WEBで完結するかの確認」が大切である

- それら2点の条件を満たしているおすすめのサービスは、レイクの公式アプリ「レイクアプリ」である

- レイクアプリは最短20分(※1、***、****)で審査が完了し、契約後すぐにアプリから借入が可能である

- さらに、アプリのみで申込から契約まで全手続きが完結するため、手軽に利用できる

- また、初回契約の場合、365日間の無利息キャンペーン(※2,3)を利用できるため、利息の負担を軽減できるメリットもある

(※1 2026年3月時点 公式サイトに記載)

(※2 初めてのご契約)

(※3 Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方)

レイク注釈

** 融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

*** 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

**** 一部金融機関および、メンテナンス時間等を除きます。

***** 在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

****** 審査結果をご確認いただける時間:8時10分〜21時50分(毎月第3日曜日は、8時10分〜19時)

******* お申込み内容により、お電話またはメールで審査結果をお知らせする場合があります

本人確認なし・審査なしでアプリからお金は借りられる?

以下の画像では、本人確認なし・審査なしでアプリからお金を借りられない理由をまとめています。

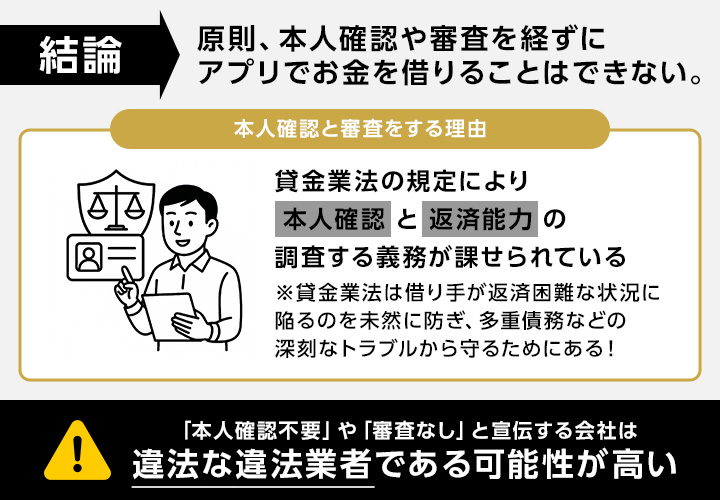

原則として、本人確認や審査を経ずにアプリでお金を借りることはできません。

これは貸金業法の規定により、金融機関で融資の際に必ず契約者の本人確認と返済能力の調査を実施する義務が課されているためです。

この制度は、借り手が返済困難な状況に陥るのを未然に防ぎ、多重債務などの深刻なトラブルから守るために設けられています。

仮に「本人確認不要」や「審査なし」といった宣伝文句を掲げている業者があれば、それは違法な闇金融である可能性が高いため注意が必要です。

こうした違法業者を利用してしまうと、法外な利息を請求されたり、悪質な取り立てに遭ったりするリスクが伴うため注意が必要です。

日本貸金業界において「ヤミ金(悪質業者)の実例検索」を提供しているため、少しでも不安を感じる場合は該当する業者でないか確認してみることがおすすめです。

なお、以下のように違法な業者から借入をすると高金利のため、返済できなくなる可能性が高いでしょう。

違法な金融業者から借入れをすると、違法な高金利のため、返済請求額は雪だるま式に膨れ上がり、あっという間に返済不能となります。そして、少しでも返済が遅れた場合には、勤務先や親兄弟・親類まで脅迫まがいの厳しい取立てにあい、精神的に追い詰められてしまいます。

出典:金融庁

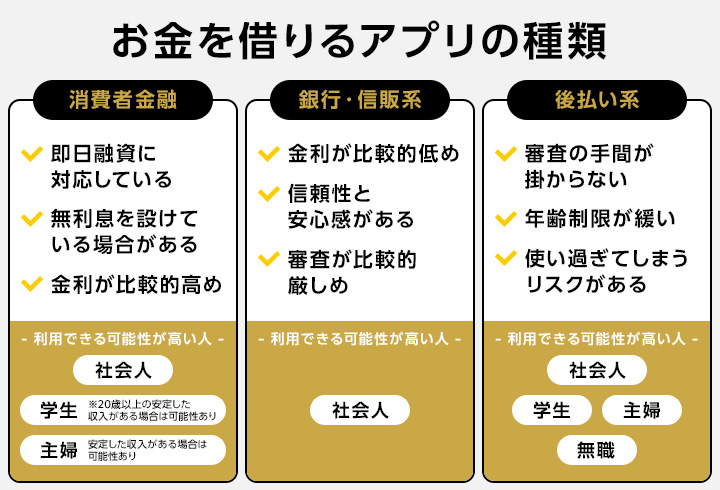

【どれがいい?】お金を借りるアプリの種類

以下では、お金を借りられるアプリの種類毎にメリットとデメリットをまとめています。

お金を借りるアプリは大きく分けて「消費者金融系」「銀行・信販系」「後払い系」の3つに分類され、それぞれに特徴的なメリットがあります。

アプリの種類を理解することで、利用目的や返済計画に応じた適切な選択が可能になります。

また、お金を借りる際の金利負担や審査スピード、借入手段の利便性が種類によって大きく異なるため、事前の比較検討が重要です。

以下にて、種類毎のメリットとおすすめの人を表でまとめているため、参考にすると良いでしょう。

| 種類 | 消費者金融系 | 銀行・信販系 | 後払い系 |

|---|---|---|---|

| メリット | ・即日融資に対応している場合が多い ・無利息期間がある場合がある |

・比較的低金利で借りやすい ・安心感と信頼性がある |

・審査の手間がかかりにくい ・年齢制限が緩い |

| おすすめの人 | ・急ぎでお金が必要な人 ・周囲にバレたくない人 |

・金利を抑えたい人 ・計画的に借りたい人 |

・手軽にお金を借りたい人 ・年齢が若めの人 |

【消費者金融】お金借りるアプリ14選

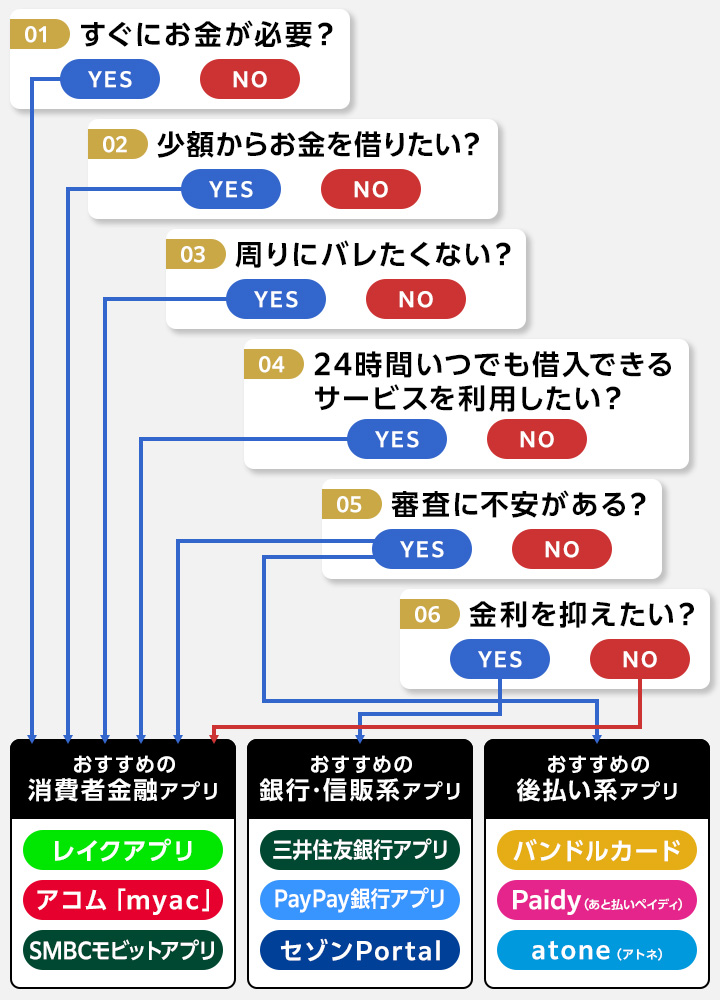

以下の画像では、重視したい項目別におすすめのお金を借りる方法を分類しています。

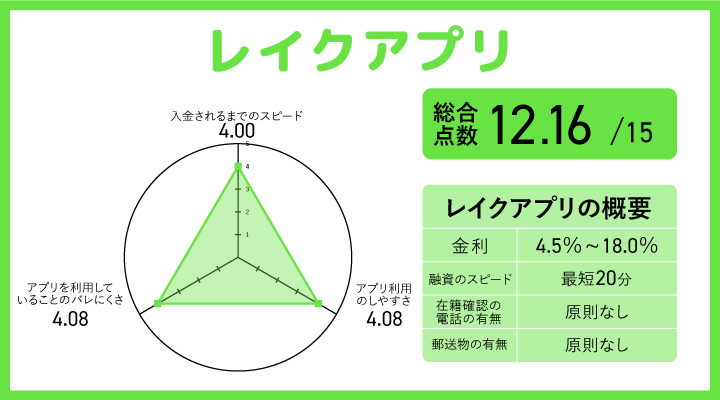

レイクアプリ

(※評価の詳細はこちら)

レイクアプリとは

レイクアプリは新生フィナンシャル株式会社が運営する消費者金融サービスで、SBI新生銀行グループに属し、アプリを通じてお金を借りることができるサービスです。

同社は2008年に新生銀行の子会社となって以降、安定感のある経営基盤のもとでアプリを活用した金融サービスを展開しており、オンライン申込みに対応しています。

| 融資に掛かる時間(※1、***、****) | 最短20分 |

|---|---|

| 実質年率(※2、*) | 4.5%~18.0% |

| 融資可能額(※3) | 1万円~500万円 |

| アプリの種別 | 消費者金融系 |

| 対応しているATM | ・全国のコンビニ提携ATM ・銀行提携ATM |

| スマホATMの対応 | 対応あり |

| アイコンの着せ替え機能の有無 | あり |

| 必要書類 | 運転免許証等 収入証明(契約額に応じて、新生フィナンシャルが必要とする場合) |

| 申し込み可能年齢条件 | 満20歳〜70歳 |

| アプリからの申し込み | 可 |

| 貸金業登録番号 | 関東財務局長(11)第01024号/日本貸金業協会会員第000003号 |

(※1-3 2026年3月時点 公式サイトに記載)

レイクアプリを利用するメリット

レイクアプリを利用するメリット

- Webから申し込むことで最短20分(※、***、****)の融資が実現可能

- アプリのみで申込から契約まで全手続きが完結する

- PayPay連携によりアプリでの返済手数料が無料

(※2026年3月時点 公式サイトに記載)

レイクアプリは、最短20分(※、***、****)で融資に受ける事ができます。

加えて、お借入れ可能額や返済期日などの重要な情報がアプリのホーム画面で一目で確認できるため、お金を借りる際の手続きが便利です。

(※2026年3月時点 公式サイトに記載)

また、アプリから銀行口座への振込融資やセブン銀行ATMでのカードレス取引が利用でき、来店不要でお金を借りられることから返済まで全ての手続きをWEB上(アプリ上)で完結できます。

書類提出や増額申込みもアプリのホーム画面から簡単に行えるため、スマホ一つで借入から返済まで完了します。

さらにPayPayとの連携機能により、PayPayマネーでの返済時に手数料が無料となり、お金を借りた際の返済コストを抑えることができます。

この機能により、普段PayPayを利用している方にとって経済的で便利な返済を進めることが可能です。

これらの機能により、レイクアプリは「即日融資を希望する方」や「コストを抑えてお金を借りたい方」におすすめです。

レイクのキャンペーン情報

- 365日間無利息キャンペーン(※1,2)を開催中!

- 60日間無利息キャンペーン(※3,4)を開催中!

(※2 Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方)

(※3 初めてのご契約の方のうち、Webでお申込みの方)

(※4 ご契約額が1〜50万円未満の方)

レイクアプリを利用するデメリット

・PayPayの連携機能は、曜日によって受付時間が異なるため確認が必要

レイク注釈

** 融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

*** 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

**** 一部金融機関および、メンテナンス時間等を除きます。

***** 在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

****** 審査結果をご確認いただける時間:8時10分〜21時50分(毎月第3日曜日は、8時10分〜19時)

******* お申込み内容により、お電話またはメールで審査結果をお知らせする場合があります

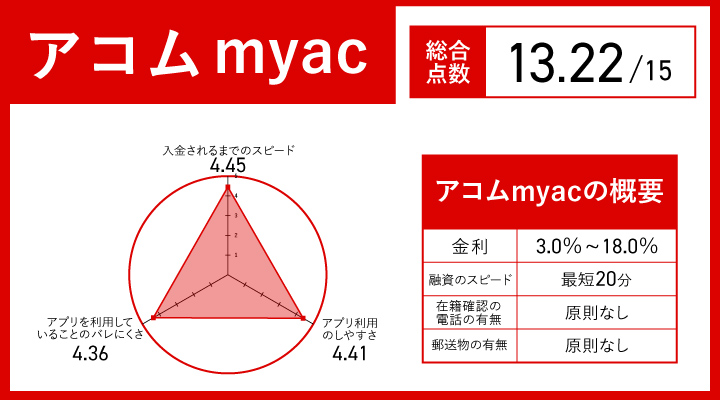

アコム「myac」

(※評価の詳細はこちら)

アコム「myac」とは

アコムは1978年設立の消費者金融会社です。

三菱UFJフィナンシャル・グループの連結子会社として運営され、アプリを通じてお金を借りることができるサービスを提供しています。

同社はオンライン申込みに完全対応しており、公式アプリ「myac」を使用することで、申込みから融資まで全ての手続きをアプリ上で完結させることが可能です。

| 融資に掛かる時間(※1、**) | 最短20分融資 |

|---|---|

| 実質年率(※2) | 3.0〜18.0% |

| 融資可能額(※3) | 1万円~800万円 |

| アプリの種別 | 消費者金融系 |

| 対応しているATM(***) | 全国の提携ATM |

| スマホATMの対応 | 対応あり |

| アイコンの着せ替え機能の有無 | 公式サイトに記載なし |

| 必要書類 | 本人確認書類(マイナンバーカード / 運転免許証 / パスポート など)、収入証明書(該当する方のみ) |

| 申し込み可能年齢条件 | 20歳以上 |

| アプリからの申し込み | 可 |

| 貸金業登録番号 | 関東財務局長(14)第00022号 |

(※1-3 2026年3月時点 公式サイトに記載)

アコム「myac」を利用するメリット

アコム「myac」を利用するメリット

- アプリから最短20分(※、**)で融資対応が可能

- アプリのみで申込・審査・契約手続きが完結可能

- 生体認証機能によりアプリログインのセキュリティを強化

(※2026年3月時点 公式サイトに記載)

アコムの公式アプリ「myac」は、申込みから融資まで最短20分(※、**)で完了するサービスを提供しています。

そのため、急にお金が必要になった場合でもアプリを使って便利に借りることができます。

また、アプリ一つで申込みから審査、契約までの全工程を完了できます。

店舗へ足を運んだり複雑な手続きを行う必要がなく、忙しい方でもお金を借りる手続きを簡単に進められます。

なお、書類提出もスマートフォンのカメラ機能で写真撮影するのみで済むため、手軽で効率的に借入が可能です。

さらに、アコム「myac」では指紋認証や顔認証などの生体認証機能を利用することができます。

この機能によって、パスワード入力の手間を省きながら高度なセキュリティを確保でき、第三者による不正アクセスを防ぎつつお金を借りる際の安全性を向上させています。

これらの機能により、アコム「myac」は「早めに借入をしたい方」や「アプリのログインを第三者にされたくない方」におすすめです。

(※2026年3月時点 公式サイトに記載)

アコムのキャンペーン情報

- 初めて利用の方には最大30日間利息0円サービス(※)を提供中!

アコム「myac」を利用するデメリット

・提携ATMを利用する場合は、手数料が発生する

アコム注釈

** 金融機関により異なります。

*** 提携ATMの詳細についてはアコムのホームページでご確認下さい。

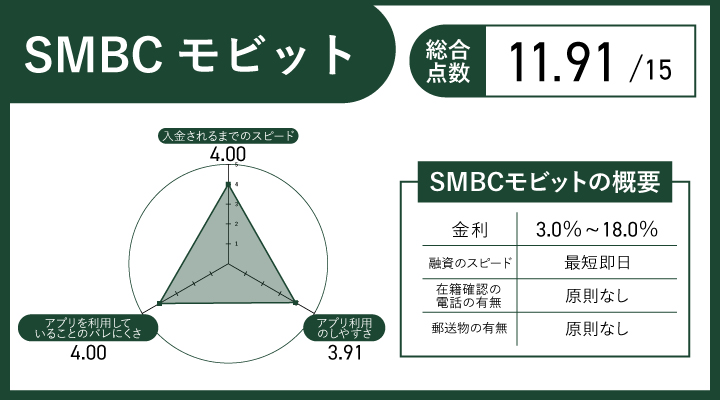

SMBCモビット

(※評価の詳細はこちら)

SMBCモビットとは

SMBCモビットは三井住友カード株式会社が運営する消費者金融サービスで、スマートフォンアプリから24時間365日いつでもお金を借りることが可能です。

アプリを活用すれば申込からカードレス取引まで、手軽にお金を借りる手続きを進められます。

| 融資に掛かる時間(※1、*) | 最短即日 |

|---|---|

| 実質年率(※2) | 3.0〜18.0% |

| 融資可能額(※3) | 1万円〜800万円 |

| アプリの種別 | 消費者金融系 |

| 対応しているATM | ・セブン銀行ATM(スマホATM取引) |

| スマホATMの対応 | 対応あり |

| アイコンの着せ替え機能の有無 | 公式サイトに記載なし |

| 必要書類 | 運転免許証(お持ちでない方は健康保険証など) |

| 申し込み可能年齢条件 | 年齢満20歳〜74歳の安定した定期収入のある方(当社基準を満たす方) |

| アプリからの申し込み | 可 |

| 貸金業登録番号 | HPを参照ください |

(※1-3 2026年3月時点 公式サイトに記載)

SMBCモビットを利用するメリット

SMBCモビットを利用するメリット

- カードレス対応で、カード不要でアプリから24時間取引可能

- 生体認証機能搭載でアプリから素早くお金を借りる操作ができる

SMBCモビットのアプリはカードレス取引に対応しているため、モビットカードを持ち歩かずにセブン銀行 スマホATM取引でお金を借りることができます。

そのため、外出先でも気軽に現金を引き出せたり、カードの紛失リスクがないと言えます。

加えてカード自体を持ち歩かないことで、第三者に消費者金融を利用していることが分かりにくくなります。

また、オートログイン機能を利用すれば、2回目以降はユーザーIDやパスワードの入力が不要になり、アプリから簡単ににお金を借りる手続きを進められます。

このような便利な機能から、SMBCモビットは「手軽にカードレス取引を利用したい方」におすすめです。

SMBCモビットを利用するデメリット

・アプリでお金を借りる際に「セブン銀行(スマホATM取引)」を利用すると手数料が発生する

SMBCモビット注釈

** 2021年3月現在

*** 安定した収入がある方ならお申込み可能です。

プロミスのアプリローン

プロミスのアプリローンとは

プロミスのアプリローンは、SMBCコンシューマーファイナンス株式会社が提供するサービスで、お申込やお借入などアプリから完結してお金を借りることができます。

自宅に郵送物が届くことも原則なく、スマートフォンひとつでお金を借りる手続きが完了します。

| 融資に掛かる時間(※1、*) | 最短3分 |

|---|---|

| 実質年率(※2) | 2.5〜18.0% |

| 融資可能額(※3) | 1万円~800万円 |

| アプリの種別 | 消費者金融系 |

| 対応しているATM | ・セブン銀行ATM ・ローソン銀行ATM ・プロミスATM ・三井住友銀行ATM |

| スマホATMの対応 | 対応あり |

| アイコンの着せ替え機能の有無 | あり |

| 必要書類 | 本人確認書類/(条件により)収入証明書 |

| 申し込み可能年齢条件 | 18歳〜74歳 |

| アプリからの申し込み | 可 |

| 貸金業登録番号 | 関東財務局長(14)第00615号 |

(※1-3 2026年3月時点 公式サイトに記載)

プロミスのアプリローンを利用するメリット

プロミスのアプリローンを利用するメリット

- アプリ操作のみでカード不要のお金を借りられる

- 土日祝日も原則24時間365日アプリからお金を借りる申込みができる

プロミスのアプリではカードが不要のため、周りに借入をしていることが分かってしまうリスクを軽減できます。

アプリ内の操作のみで借入から返済まで完結するため、周囲に気づかれずにお金を借りやすいです。

また、財布の中身を見られた際に、家蔵や友人に消費者金融を利用していることがバレる事態も防げます。

加えて、コンビニエンスストアのATMは原則24時間365日利用可能なため、急にお金が必要になった場合もアプリから借入手続きが行えます。

このような利便性から、プロミスは「カードを所有することで周囲にバレたくない方」や「緊急時にすぐ対応できることを求める方」におすすめです。

プロミスのキャンペーン情報

- 最大30日間の無利息(※1,2)サービスを提供中!

プロミスのアプリローンを利用するデメリット

・残高スライド元利定額返済方式により、長期返済する場合は返済額が増加する傾向がある

プロミス注釈

アイフル

アイフルとは

アイフルは1967年創業の消費者金融会社が運営するサービスで、スマホアプリから原則24時間365日受付を行っています。

スマートフォンひとつでセブン銀行ATMやローソン銀行ATMでの取引が可能なアプリを提供しています。

| 融資に掛かる時間(※1、**) | 最短18分 |

|---|---|

| 実質年率(※2) | 3.0〜18.0% |

| 融資可能額(※3) | 1~800万円 |

| アプリの種別 | 消費者金融系 |

| 対応しているATM | ・セブン銀行ATM ・ローソン銀行ATM ・イオン銀行 ・三菱UFJ銀行 ・西日本シティ銀行 ・イーネットATM ・十八親和銀行 ・ゆうちょ銀行 |

| スマホATMの対応 | 対応あり |

| アイコンの着せ替え機能の有無(※4) | あり(6種類) |

| 必要書類(***) | ・本人確認書類(運転免許証、個人番号カードなど) ・収入証明書(源泉徴収票、給与明細書、確定申告書など) |

| 申し込み可能年齢条件 | 満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方 |

| アプリからの申し込み | 可 |

| 貸金業登録番号 | 近畿財務局長(14)第00218号 |

(※1-4 2026年3月時点 公式サイトに記載)

アイフルを利用するメリット

アイフルを利用するメリット

- アプリアイコンの着替えが可能

- 生体認証やPINコードでかんたんログインしてお金を借りる手続きが進められる

アイフルのアプリでは、アイコンを以下ようなイメージで6種類(※)の中から選択できる点が特徴です。

出典:アイフル

アイフルであることが目立たないアイコンに変更することで、スマホ内を見られた際にも消費者金融を利用していることが分かりにくいです。

また、生体認証やPINコードでかんたんにログインできるため、面倒なIDとパスワードの入力が不要でアプリからスムーズにお金を借りる操作ができます。

このような便利な機能から、アイフルは「アプリのアイコンから利用していることをバレたくない方」や「手軽で安全性の高い認証方法を重視する方」におすすめです。

(※2026年3月時点 公式サイトに記載)

アイフルのキャンペーン情報

- 初めての方なら最大30日間利息0円サービス(※)を提供中!

アイフルを利用するデメリット

・スマホアプリの利用にはiPhone iOS16.0以降(※1)またはAndroid7.0以降(※2)端末が必要

(※1,2 2026年3月時点 公式サイトに記載)

アイフル注釈

** お申込み時間や審査状況によりご希望にそえない場合があります

*** アイフルの利用限度額が50万円を超える場合、または他社を含めた借入総額が100万円を超える場合

**** システムメンテナンスの時間帯や一部金融機関を除く

***** 「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません

****** カードレス選択時でも、本人確認のための郵送が発生する場合がございます

******* 場合により収入証明書が必要になります

ドコモ・ファイナンスアプリ

ドコモ・ファイナンスアプリとは

ドコモ・ファイナンスアプリは株式会社ドコモ・ファイナンスが運営するサービスで、アプリを通じて24時間365日いつでもお金を借りることができます。

2025年4月に社名を変更したNTTドコモグループの金融会社として、スマートフォンでの融資手続きに対応しています。

| 融資に掛かる時間(※1) | 即時振込サービスあり |

|---|---|

| 実質年率(※2) | 1.5〜17.8% |

| 融資可能額(※3) | 10万円~800万円 |

| アプリの種別 | ローンアプリ |

| 対応しているATM | ・セブン銀行ATM ・ローソン銀行ATM ・イオン銀行 ・イーネットATM ・三井住友銀行 ・三菱UFJ銀行 ・みずほ銀行 ・りそな銀行 ・ゆうちょ銀 |

| スマホATMの対応 | 対応あり(2026年3月時点は一時停止中) |

| アイコンの着せ替え機能の有無 | 公式サイトに記載なし |

| 必要書類 | ・本人確認書類 ・年収確認書類 |

| 申し込み可能年齢条件 | 満20歳以上69歳まで |

| アプリからの申し込み | 可(アプリから借入・返済手続き可) |

| 貸金業登録番号 | 関東財務局長(14)第00170号 |

(※1-3 2026年3月時点 公式サイトに記載)

ドコモ・ファイナンスアプリを利用するメリット

ドコモ・ファイナンスアプリを利用するメリット

- アプリの一括返済シミュレーションで返済計画を立てやすい

- 振込融資の手数料が0円(※)で24時間365日アプリでの融資申込みに対応

(※2026年3月時点 公式サイトに記載)

ドコモ・ファイナンスアプリでは、一括返済シミュレーションで1ヵ月先までに返済計画を立てることができます。

そのため、借入までに返済計画を立てやすく、無理なく返済できる可能性を高められるでしょう。

加えて、振込融資では手数料が一切かからないため、借りたい金額をそのまま受け取ることができます。

したがって、余計なコストを気にせずアプリで資金調達が可能です。

このような利便性から、ドコモ・ファイナンスアプリは「シミュレーションを行なった上で安心感を持ってアプリで借入したい方」におすすめです。

ドコモ・ファイナンスアプリを利用するデメリット

・現在スマホATMサービスが一時停止されている(※)ためアプリでの入出金機能が制限される

(※2026年3月時点 公式サイトに記載)

dスマホローン

dスマホローンとは

dスマホローンは株式会社NTTドコモが運営するスマホ完結型のローンサービスで、アプリやWebから24時間365日いつでもお金を借りることができます。

サービス開始から約2年3カ月で、累計貸付実行額が700億円(※)を突破している実績があります。

(※2026年3月時点 公式サイトに記載)

| 融資に掛かる時間(※1) | 原則、翌営業日以内 |

|---|---|

| 実質年率(※2) | 優遇適用後0.9〜17.9%/基準3.9〜17.9% |

| 融資可能額(※3) | 1万円~300万円 |

| アプリの種別 | カードレスローン |

| 対応しているATM | セブン銀行ATM(d払い残高から出金) |

| スマホATMの対応 | 対応あり(セブン銀行ATMで引出し可) |

| アイコンの着せ替え機能の有無 | あり |

| 必要書類 | ・本人確認書類(運転免許証等) ・収入証明(必要に応じて) |

| 申し込み可能年齢条件 | 満20〜68歳 |

| アプリからの申し込み | 可(アプリまたはWeb) |

| 貸金業登録番号 | 関東財務局長(7)第01421号 |

(※1-3 2026年3月時点 公式サイトに記載)

dスマホローンを利用するメリット

dスマホローンを利用するメリット

- アプリで土日祝日でも申込みや借入手続きができる

- 書類の郵送や来店が不要でカードレスでの利用に完全対応している

dスマホローンアプリなら平日のみでなく土日祝日でも申込みができるため、急にお金が必要になった時でも休日かどうかに関わりなく融資手続きを進められます。

これにより、平日忙しい方でも自分のペースで借入申込みができ、時間に縛られない資金調達が可能になるでしょう。

また、書類郵送や店舗来店が一切不要でカードレス対応のため、自宅にいながらすべての手続きをアプリで完結させることができます。

このような利便性から、dスマホローンは「土日祝日に急な借入が必要になった方」におすすめです。

dスマホローンを利用するデメリット

・dカードのキャッシングサービスと併用できないためアプリでお金を借りる際に制限がある

LINEポケットマネー

LINEポケットマネーとは

LINEポケットマネーはLINE Credit株式会社が運営するスマホ融資サービスで、LINEアプリから24時間365日いつでもお金を借りることができます。

サービス開始から6周年(※1)を迎え、累計貸付実行額が2,600億円(※2)を突破している豊富な融資実績があります。

(※1,2 2026年3月時点 公式サイトに記載)

| 融資に掛かる時間(※1) | 最短即日 |

|---|---|

| 実質年率(※2) | 3.0〜18.0% |

| 融資可能額(※3) | 3万円~300万円 |

| アプリの種別 | LINEアプリ内ローンサービス |

| 対応しているATM | 指定銀行口座のATM |

| スマホATMの対応 | 対応なし |

| アイコンの着せ替え機能の有無 | 公式サイトに記載なし |

| 必要書類 | ・本人確認書類(マイナンバーカード・運転免許証等) ・収入証明(必要に応じて) |

| 申し込み可能年齢条件 | 満20〜65歳(契約中は69歳まで利用可) |

| アプリからの申し込み | 可(LINEで完結) |

| 貸金業登録番号 | 東京都知事(3)第31721号 |

(※1-3 2026年3月時点 公式サイトに記載)

LINEポケットマネーを利用するメリット

LINEポケットマネーを利用するメリット

- LINEアプリから24時間いつでもお金を借りる申込みができる

- 100円(※)単位で借入が可能

(※2026年3月時点 公式サイトに記載)

LINEポケットマネーは、通常は連絡手段として使用している「LINEアプリ」から借入申込みができます。

既に利用している方の場合は、新しいアプリをダウンロードする必要がなく、いつでもどこでもお金を借りる手続きを進められます。

これにより、手軽に融資を受けることができ、LINE利用者は使い慣れたインターフェースで安心感を持って利用できるでしょう。

また、100円(※)単位という少額からの借入に対応しているため、本当に必要な分のみをアプリで借りることができ、余分な借入を避けやすいです。

このような特徴から、LINEポケットマネーは「普段LINEを使っていて少額から借りたい方」におすすめです。

(※2026年3月時点 公式サイトに記載)

LINEポケットマネーを利用するデメリット

返済日の変更が原則不可となっている

au payスマートローン

au payスマートローンとは

au payスマートローンは、auフィナンシャルサービス株式会社が運営するカードレスローンサービスで、スマホやアプリから24時間365日いつでもお金を借りることができます。

最短30分(※)で審査結果をメールでお知らせし、審査完了後は契約内容を確認してすぐに利用開始できる手軽さが特徴です。

(※2026年3月時点 公式サイトに記載)

| 融資に掛かる時間(※1) | 最短当日 |

|---|---|

| 実質年率(※2) | 2.9〜18.0% |

| 融資可能額(※3) | 1万円~100万円 |

| アプリの種別 | カードレスローン |

| 対応しているATM | セブン銀行スマホATM |

| スマホATMの対応 | 対応あり(出金・返済) |

| アイコンの着せ替え機能の有無 | 公式サイトに記載なし |

| 必要書類 | ・口座情報もしくは本人確認書類(運転免許証・健康保険証 等) ・収入証明(必要に応じて) |

| 申し込み可能年齢条件 | 満20〜70歳 |

| アプリからの申し込み | 可(スマホ・PCでWEB完結) |

| 貸金業登録番号 | 関東財務局長(4)第01503号 |

(※1-3 2026年3月時点 公式サイトに記載)

au payスマートローンを利用するメリット

au payスマートローンを利用するメリット

- au IDを登録していれば少ない手間でアプリからお金を借りられる

- au PAY残高にチャージして利用すればポイントを貯められる

au payスマートローンはau IDに登録していれば、自身の情報が自動で入力されるため、少ない手間でお金を借りることが可能です。

また、au payスマートローンでは、借りたお金をau PAY残高にチャージすることが可能です。

au PAY残高にチャージして利用することで、Pontaポイントを貯めることができるメリットもあります。

このような利便性から、au payスマートローンは「手軽にお金を借りたいau ID所有者」「Pontaポイントを貯めたい方」におすすめです。

au payスマートローンを利用するデメリット

・アプリでお金を借りる際の利用限度額が最大100万円(※)までに制限されている点

(※2026年3月時点 公式サイトに記載)

アロー

アローとは

アローは株式会社アローが運営する消費者金融サービスで、2000年の創業以来25年(※)の実績を持ち、アプリを通じてお金を借りることができます。

日本全国どの地域からでも利用可能で、アプリから申込手続きを行えばWeb上で完結してお金を借りられます。

(※2026年3月時点 公式サイトに記載)

| 融資に掛かる時間(※1) | 最短即日 |

|---|---|

| 実質年率(※2) | 14.95〜19.94% |

| 融資可能額(※3) | 最大200万円 |

| アプリの種別 | 消費者金融 |

| 対応しているATM | 対応なし |

| スマホATMの対応 | 対応なし |

| アイコンの着せ替え機能の有無 | 公式サイトに記載なし |

| 必要書類 | ・本人確認書類 ・収入証明書 |

| 申し込み可能年齢条件 | 22〜70歳 |

| アプリからの申し込み | 可(アプリで申込・書類提出) |

| 貸金業登録番号 | 愛知県知事(6)第04195号 |

(※1-3 2026年3月時点 公式サイトに記載)

アローを利用するメリット

アローを利用するメリット

- スマホのカメラ機能を利用して必要書類の提出ができる

- 返済日を毎月6つの日程から選べる

アローでは、スマホのカメラ機能から必要書類の提出が可能です。

撮影した写真をアプリから送信するのみで完結するため、書類のPDF化などが必要なく、手軽に手続きを進められるでしょう。

また、返済日は「5日・10日・15日・20日・25日・月末」から都合に合わせて選択できます。

毎月の返済が上手く回るように設定できるため、例えば給料日に合わせるなど、無理なくアプリでお金を借りる返済計画を立てられます。

このような柔軟性から、アローは「審査時の書類の提出の工数を省きたい方」や「自分の都合が付きやすい返済日を設定したい方」におすすめです。

アローを利用するデメリット

・下限融資額が公式サイトに記載されていない

MyJCB

MyJCBとは

MyJCBはJCB株式会社が提供するクレジットカード会員向けの公式アプリで、カード利用状況の確認や支払い管理をアプリで行えるサービスです。

お支払い明細をカテゴリで分類できる機能があり、毎月何にいくら使ったかをアプリで簡単に確認してお金の管理ができます。

| 融資に掛かる時間(※1) | 最短数10秒 |

|---|---|

| 実質年率(※2) | 15.00〜18.00% |

| 融資可能額(※3) | 〜100万円 |

| アプリの種別 | クレジットカード会員アプリ |

| 対応しているATM | ・セブン銀行ATM ・E-net(ファミマ等) ・ローソン銀行ATM ・イオン銀行ATM ・バンクタイム(セイコーマート) ・ゆうちょATM |

| スマホATMの対応 | 対応なし |

| アイコンの着せ替え機能の有無 | 公式サイトに記載なし |

| 必要書類 | ・本人確認書類(2点) ・収入証明書類(条件により) |

| 申し込み可能年齢条件 | 20歳以上69歳以下 |

| アプリからの申し込み | 可(MyJCBアプリでキャッシング振込申込) |

| 貸金業登録番号 | 登録番号 関東財務局長(14)第00183号 |

(※1-3 2026年3月時点 公式サイトに記載)

MyJCBを利用するメリット

MyJCBを利用するメリット

- パスワード不要の簡単にアプリにログインできる

- アプリの着せ替え機能で、アイコンの見た目を変更できる

MyJCBは、生体認証機能により指紋や顔認証でスムーズにログインできるため、面倒なパスワード入力なしでアプリからお金の利用状況を素早く確認できます。

そのため、アプリのログインパスワードを忘れてしまうことが多いような場合でも、心配が少ないアプリです。

さらにMyJCBでは、アプリのアイコンの着せ替え機能を使うことで、デザインをカスタマイズできます。

一見するとカードローンのアイコンに見えないような設定ができるため、スマホを覗かれたような場合でも借入がバレにくいです。

このような特徴から、MyJCBは「ログイン時の手間や不安を解消したい方」におすすめです。

MyJCBを利用するデメリット

・MyJCB IDを持つJCBカード会員対象のため、カードを持たない方はアプリでお金の管理サービスを利用できない

ファミペイローン

ファミペイローンとは

ファミペイローンはファミペイアプリから申し込める融資サービスで、契約後は24時間365日いつでもお金を借りることができます。

(※2026年3月時点 公式サイトに記載)

| 融資に掛かる時間(※1) | 最短即日(24時間365日いつでも即時借入可) |

|---|---|

| 実質年率(※2) | 0.8〜18.0% |

| 融資可能額(※3) | 1万円〜300万円 |

| アプリの種別 | QR決済アプリ内ローン(FamiPay) |

| 対応しているATM | ・イオン銀行 ・みずほ銀行 ・ゆうちょ銀行 ・りそな銀行 ・千葉銀行 ・静岡銀行 ・四国銀行 ・のぞみ信用組合 など |

| スマホATMの対応 | 公式サイトに記載なし |

| アイコンの着せ替え機能の有無 | 公式サイトに記載なし |

| 必要書類 | ・本人確認書類(オンライン提出) ・収入証明書(条件により) |

| 申し込み可能年齢条件 | 満20歳〜70歳(※71歳到達で新規停止) |

| アプリからの申し込み | 可 |

| 貸金業登録番号 | 関東財務局長(2)第01525号 |

(※1-3 2026年3月時点 公式サイトに記載)

ファミペイローンを利用するメリット

ファミペイローンを利用するメリット

- 1,000円単位(※)でアプリからお金を借りられる

- 審査結果や返済日の通知がアプリ内に届く

ファミペイローンでは、1,000円(※)単位でお金を借りることが可能です。

そのため、必要な分のみのお金を借りられるため、借りすぎてしまうリスクを軽減できるでしょう。

また審査の結果や返済予定日などの重要な情報がすべてアプリ内で通知されます。

定期的に状況が通知されることで、返済忘れが起きてしまうようなリスクを抑えることが可能です。

このような特徴から、ファミペイローンは「必要な分のみお金を借りたい方」や「アプリの通知設定を行い返済漏れを少なくしたい方」におすすめです。

ファミペイローンを利用するデメリット

・銀行振込でお金を借りる場合は最低5,000円から(※)となる

(※2026年3月時点 公式サイトに記載)

メルペイスマートマネー

メルペイスマートマネーとは

メルペイスマートマネーは株式会社メルペイが運営する融資サービスで、メルカリアプリからお金を借りることができます。

年率3.0%から15.0%(※)の金利で借入が可能で、メルカリの販売実績等を基に金利が決定される仕組みとなっています。

(※2026年3月時点 公式サイトに記載)

| 融資に掛かる時間(※1) | 即日対応不可 |

|---|---|

| 実質年率(※2) | 3.0〜15.0% |

| 融資可能額(※3) | 5,000円〜80万円 |

| アプリの種別 | スマホ決済/フリマアプリ内ローン(メルペイ) |

| 対応しているATM | 対応なし |

| スマホATMの対応 | 対応なし |

| アイコンの着せ替え機能の有無 | 公式サイトに記載なし |

| 必要書類 | ・収入証明書類(案内あり) ・本人確認 |

| 申し込み可能年齢条件 | 満20歳以上70歳以下 |

| アプリからの申し込み | 可(メルカリアプリ内「メルペイスマートマネー」) |

| 貸金業登録番号 | 東京都知事 (2) 第31825号 |

(※1-3 2026年3月時点 公式サイトに記載)

メルペイスマートマネーを利用するメリット

メルペイスマートマネーを利用するメリット

- メルカリアプリ内で全ての手続きが完結する

- 返済回数を細かく設定できる

メルペイスマートマネーは、メルカリアプリからお金を借りる手続きが全て完了するため、専用のローンカードを持ち歩く必要がなく、スマートフォン一つでスムーズに融資を受けられます。

そのため、普段からメルカリを使っている方なら、慣れた操作環境で安心感を持って借入できるでしょう。

また、返済回数は借入額30万円以内で最大3年(※1)、30万円以上で最大5年(※2)と設定されています。

一回の返済金額を少なく設定できることで、自分の収入状況に合わせてアプリ上で負担の少ない返済計画を作成できます。

このような特徴から、メルペイスマートマネーは「メルカリで取引実績がある方」や「毎月の返済額を少なくしたい方」におすすめです。

(※1,2 2026年3月時点 公式サイトに記載)

メルペイスマートマネーを利用するデメリット

・普段メルカリを利用しない場合は、アプリ登録の手間がかかる

C-ACE

C-ACEとは

C-ACEはエース株式会社が提供する専用アプリを通じたサービスで、スマートフォンから申込みからお金を借りるまでの手続きを完結できます。

Web完結での契約が可能で、顧客の都合に応じていつでも手軽に活用できる新しいサービスです。

| 融資に掛かる時間(※1) | 即日対応不可 |

|---|---|

| 実質年率(※2) | 7.0〜20.0% |

| 融資可能額(※3) | 1万円〜100万円 |

| アプリの種別 | 消費者金融系 |

| 対応しているATM | 対応なし |

| スマホATMの対応 | 対応なし |

| アイコンの着せ替え機能の有無 | 公式サイトに記載なし |

| 必要書類 | ・本人確認書類 ・収入証明(源泉徴収票 等) |

| 申し込み可能年齢条件 | 満20歳以上(フリーローン・スイッチローンの場合は取引中に満73歳で新規停止) |

| アプリからの申し込み | 可(アプリで申込〜借入まで完結) |

| 貸金業登録番号 | 神奈川県知事(5) 第05040号 |

(※1-3 2026年3月時点 公式サイトに記載)

C-ACEを利用するメリット

C-ACEを利用するメリット

- 申込時の自宅への郵送物が一切ない

- 運転免許証かマイナンバーカードがあればアプリ内で本人確認が完結する

C-ACEは、審査完了時において自宅に書類が届かない仕組みを採用しています。

家族や同居人に知られるリスクを抑えてお金を借りることができ、周囲の目を気にせず安心感を持って利用できます。

さらに運転免許証またはマイナンバーカードを持っていれば、アプリ上で本人確認手続きを済ませられます。

これにより、わざわざ書類を郵送する手間なくスムーズにお金を借りる準備を整えやすいでしょう。

このような特徴から、C-ACEは「手続きの簡便さと秘密保持を両立したい方」におすすめです。

C-ACEを利用するデメリット

・運転免許証またはマイナンバーカード以外の書類で本人確認する場合は契約まで時間がかかる

【銀行系・信販系】お金借りるアプリ16選

三井住友銀行アプリ

三井住友銀行アプリとは

三井住友銀行が運営するカードローンアプリで、アプリから24時間365日いつでもお金を借りることが可能です。

新規申込からお金を借りる手続き、返済操作まで全てアプリで完結できる利便性を備えています。

| 融資に掛かる時間(※1) | 最短当日 |

|---|---|

| 実質年率(※2) | 1.5〜14.5% |

| 融資可能額(※3) | 10万円~800万円 |

| アプリの種別 | 銀行公式アプリ |

| 対応しているATM | ・三井住友銀行ATM ・コンビニATM(セブン銀行ATM・ローソン銀行ATM・イーネット) ・ゆうちょATM等(カードローン取引) など |

| スマホATMの対応 | 対応なし |

| アイコンの着せ替え機能の有無 | 公式サイトに記載なし |

| 必要書類 | 本人確認書類/収入証明書(申込金額50万円超で必要) |

| 申し込み可能年齢条件 | 満20歳以上69歳以下 |

| アプリからの申し込み | 可(カードローンアプリから) |

| 貸金業登録番号 | 関東財務局長(登金)第54号 |

(※1-3 2026年3月時点 公式サイトに記載)

三井住友銀行アプリを利用するメリット

三井住友銀行アプリを利用するメリット

- 他行口座からの振込返済が手数料0円(※)でアプリから利用できる

- 生体認証ログイン機能により暗証番号不要でアプリに素早くアクセス可能

(※2026年3月時点 公式サイトに記載)

三井住友銀行のカードローンアプリでは、他行口座を利用した振込返済の際に手数料がかかりません。

そのため、メインバンクが別の金融機関でも返済時のコストを気にせずお金を借りることができます。

これにより、利用している銀行に関係なく、毎月の余計な出費を抑えながら計画的な返済管理が実現できるでしょう。

また、生体認証機能を活用すれば、複雑な暗証番号を毎回入力する手間が省け、アプリからスムーズにお金を借りる操作を進められます。

このような特徴から、三井住友銀行のカードローンアプリは「返済時の振込手数料を抑えたい方」や「生体認証で他人のログインを防ぎたい方」におすすめです。

三井住友銀行アプリを利用するデメリット

・アプリでお金を借りる場合でも審査結果連絡が平日営業時間内に限られる

PayPay銀行

PayPay銀行とは

PayPay銀行株式会社が提供するネット銀行で、アプリから借り入れの申込から実行まで全てスマートフォンでお金を借りることができます。

2000年に設立されたネット銀行としての運営実績があり、カードレスATMなどアプリを通じた取引に特化しています。

| 融資に掛かる時間(※1) | 最短当日 |

|---|---|

| 実質年率(※2) | 1.59〜18.0% |

| 融資可能額(※3) | 10万円~1,000万円 |

| アプリの種別 | 銀行公式アプリ/ローン専用アプリ(ローンアプリ) |

| 対応しているATM | セブン銀行ATM・イオン銀行ATM・ローソン銀行ATM・イーネットATM・三井住友銀行ATM・ゆうちょ銀行ATM など |

| スマホATMの対応 | 対応あり(カードレスATM/セブン銀行ATM・ローソン銀行ATM) |

| アイコンの着せ替え機能の有無 | 公式サイトに記載なし |

| 必要書類 | 本人確認資料/収入証明書(必要な場合あり) |

| 申し込み可能年齢条件 | 満20歳以上70歳未満 |

| アプリからの申し込み | 可(ローンアプリで申込~借入まで完結) |

| 貸金業登録番号 | 関東財務局長(登金)第624号 |

(※1-3 2026年3月時点 公式サイトに記載)

PayPay銀行を利用するメリット

PayPay銀行を利用するメリット

- カードレスATM機能によりアプリのみでお金の出し入れや借り入れが可能

- 返済日をプッシュ通知で知らせてくれる

PayPay銀行のカードレスATM機能では、実際のキャッシュカードを持参せずにアプリのみで提携ATMから現金の引き出しやお金を借りる手続きができます。

これによって、手軽かつ第三者に借入していることがわかりにくい状態でお金を借りることができるでしょう。

また、PayPay銀行では、設定することで返済日をプッシュ通知で知らせてくれるため、返済日を忘れるリスクを軽減することが可能です。

このような機能から、PayPay銀行は「スマホのみで現金の借り入れをしたい方」や「返済日を忘れないか不安な方」におすすめです。

PayPay銀行を利用するデメリット

・法人や個人事業主はアプリを利用してお金を借りることができない制限がある

セゾンPortal

セゾンPortalとは

株式会社クレディセゾンが提供するセゾンカード会員専用のアプリで、キャッシング機能を使ってアプリからお金を借りることができます。

2021年にリリースされた公式アプリで、セゾンカードやUCカード会員がNetアンサーに登録していれば無料で利用可能です。

| 融資に掛かる時間(※1) | 最短数10秒 |

|---|---|

| 実質年率(※2) | 2.8〜18.0% |

| 融資可能額(※3) | 1万円~300万円 |

| アプリの種別 | クレジットカード公式アプリ |

| 対応しているATM | みずほ銀行・ゆうちょ銀行・三井住友銀行・三菱UFJ銀行 など |

| スマホATMの対応 | 公式サイトに記載なし |

| アイコンの着せ替え機能の有無 | 公式サイトに記載なし |

| 必要書類 | 本人確認書類(条件により所得証明書) |

| 申し込み可能年齢条件 | 20歳以上75歳以下 |

| アプリからの申し込み | 可(ONLINEキャッシングをスマホから申込) |

| 貸金業登録番号 | 関東財務局長(14)第00085号 |

(※1-3 2026年3月時点 公式サイトに記載)

セゾンPortalを利用するメリット

セゾンPortalを利用するメリット

- 複数枚のセゾンカードをまとめて管理しキャッシング枠も一括確認できる

- 振込手数料が掛からない

セゾンPortalでは複数のセゾンカードを一つのアプリで管理できます。

各カードのキャッシング利用可能額を一目で確認できるため、借入したお金をより効率的に管理できるでしょう。

さらに振込手数料が一切掛からないため、無駄なコストを抑えながらお金を借りることが可能です。

これらの機能から、セゾンPortalは「複数のセゾンカードのキャッシングを利用したい方」や「手数料をなるべく抑えて借入したい方」におすすめです。

セゾンPortalを利用するデメリット

・一部のセゾンカードではアプリでお金を借りる機能が利用できない場合がある

三菱UFJ銀行

三菱UFJ銀行とは

三菱UFJ銀行が提供するスマートフォンアプリ「バンクイック」を通じて、お金を借りる手続きが可能な金融サービスです。

このアプリは同行の豊富な運営実績を背景に、スマートフォンから手軽にお金を借りることができる利便性を提供しています。

| 融資に掛かる時間(※1) | 最短即日 |

|---|---|

| 実質年率(※2) | 1.4〜14.6% |

| 融資可能額(※3) | 10万円~800万円 |

| アプリの種別 | 銀行公式アプリ |

| 対応しているATM | 三菱UFJ銀行ATM・セブン銀行ATM・ローソン銀行ATM・イーネットATM(カードローン取引) |

| スマホATMの対応 | なし |

| アイコンの着せ替え機能の有無 | 公式サイトに記載なし |

| 必要書類 | 本人確認書類/収入証明(利用限度額50万円超で必要) |

| 申し込み可能年齢条件 | 満20歳以上65歳未満 |

| アプリからの申し込み | 可能 |

| 登録金融機関 | 関東財務局長(登金)第5号 |

(※1-3 2026年3月時点 公式サイトに記載)

三菱UFJ銀行を利用するメリット

三菱UFJ銀行を利用するメリット

- 2回目以降の利用は即日でアプリからお金を借りられる

- 最小返済額が1,000円(※)からと手軽に返済を進められる

三菱UFJ銀行のアプリでは、2回目以降の借入であれば、原則即時入金してくれるメリットがあります。

これにより、すぐにお金が必要な場合にも利用しやすいと言えるでしょう。また、三菱UFJ銀行の口座を持っていない場合でも、申し込みから利用まで可能です。

なお返済時は、最小返済額が1,000円(※)からと少額なため、無理なく返済を進めることができます。

(※2026年3月時点 公式サイトに記載)

そのため、三菱UFJ銀行は「複数回利用する可能性がある方」や「無理なく返済したい方」におすすめです。

三菱UFJ銀行を利用するデメリット

・50万円以上(※)を借入する場合は、収入証明書のコピーが必要になる

(2026年3月時点 公式サイトに記載)

愛媛銀行|ひめぎんアプリ

愛媛銀行|ひめぎんアプリとは

愛媛銀行が運営するスマートフォンアプリで、残高照会から振込・ローン取引まで幅広い銀行業務をアプリから利用できるサービスです。

地域密着型の金融機関として長年の運営実績を持ち、アプリを通じてお金を借りる手続きも可能となっています。

| 融資に掛かる時間(※1) | 公式サイトに記載なし |

|---|---|

| 実質年率(※2) | 4.4〜14.6% |

| 融資可能額(※3) | 10万円~800万円 |

| アプリの種別 | 銀行公式アプリ |

| 対応しているATM | セブン銀行ATM・ローソン銀行ATM・イーネットATM など |

| スマホATMの対応 | 公式サイトに記載なし |

| アイコンの着せ替え機能の有無 | 公式サイトに記載なし |

| 必要書類 | マイナンバーカード+運転免許証 等 |

| 申し込み可能年齢条件 | 満20歳以上65歳以下 |

| アプリからの申し込み | 可(ひめぎんアプリカードローンから申込) |

| 登録金融機関 | 四国財務局長(登金)第6号 |

(※1-3 2026年3月時点 公式サイトに記載)

愛媛銀行|ひめぎんアプリを利用するメリット

愛媛銀行|ひめぎんアプリを利用するメリット

- ATM時間外手数料が無料(※)になるケースがある

- アプリ上でローン残高照会や返済計画の確認ができる

(※2026年3月時点 公式サイトに記載)

ひめぎんアプリでは、ポイント制度により一定条件を満たすとATM時間外手数料が無料(※)になるため、お金を借りる際の諸費用を抑制できます。

これにより、頻繁にATMを利用する方でもコストを気にせず、必要な時にお金を借りることができるでしょう。

また、アプリ内でローンの残高や返済スケジュールの詳細を確認できるため、借入金の管理や返済計画を立てやすくなります。

このような機能により、ひめぎんアプリは「手数料負担を軽減したい方」や「返済計画を立てたい方」におすすめと言えます。

(※2026年3月時点 公式サイトに記載)

愛媛銀行|ひめぎんアプリを利用するデメリット

・愛媛銀行のキャッシュカードを持っていないと利用できない

Myセブン銀行

Myセブン銀行とは

セブン銀行が提供するスマートフォンアプリで、最短10分(※)で口座開設が完了し、アプリからお金を借りることができるカードローンサービスを含む総合金融アプリです。

全国のセブン-イレブンに設置されたATMネットワークを活用し、24時間いつでもアプリを使ってお金を借りる手続きが可能となっています。

(※2026年3月時点 公式サイトに記載)

| 融資に掛かる時間(※1) | 最短翌日 |

|---|---|

| 実質年率(※2) | 12.0〜15.0% |

| 融資可能額(※3) | 10万円~300万円 |

| アプリの種別 | 銀行系(個人向け/カードローン) |

| 対応しているATM | セブン銀行ATM |

| スマホATMの対応 | 対応あり |

| アイコンの着せ替え機能の有無 | 公式サイトに記載なし |

| 必要書類 | 本人確認書類(運転免許証・マイナンバーカード・健康保険証 等) |

| 申し込み可能年齢条件 | 満20歳以上〜満70歳未満 |

| アプリからの申し込み | 可 |

| 登録金融機関 | 関東財務局長(登金)第668号 |

(※1-3 2026年3月時点 公式サイトに記載)

Myセブン銀行を利用するメリット

Myセブン銀行を利用するメリット

- 全国のセブンイレブンで原則24時間借入ができる

- セブン銀行あて振込手数料が0円(※)でアプリからお金を借りる際の送金コストが不要

(※2026年3月時点 公式サイトに記載)

Myセブン銀行は、全国のセブンイレブンで原則24時間借入することが可能です。

これにより、急な出費でお金が必要な際も、全国のセブンイレブンで即座に対応できる利便性を享受できるでしょう。

さらに、セブン銀行間の振込手数料が無料(※)となるため、アプリを通じてお金を借りる際のコストを削減できます。

以上から、Myセブン銀行は「夜中に借入する可能性がある方」や「セブン銀行を近隣で利用しやすい方」におすすめです。

(※2026年3月時点 公式サイトに記載)

Myセブン銀行を利用するデメリット

・iOS 15.6以上、Android 9.0以上にバージョンアップができない場合は利用できない

みんなの銀行

みんなの銀行とは

みんなの銀行は、ふくおかフィナンシャルグループが運営するデジタル銀行で、アプリからお金を借りることができるローンサービスを提供しています。

2019年開業以来、スマホ完結型の新しい銀行として利用者数を伸ばしているデジタルバンクです。

| 融資に掛かる時間(※1) | 最短即日 |

|---|---|

| 実質年率(※2) | 1.5〜14.5% |

| 融資可能額(※3) | 10万円~1,000万円 |

| アプリの種別 | 銀行系 |

| 対応しているATM | セブン銀行ATM |

| スマホATMの対応 | 対応あり |

| アイコンの着せ替え機能の有無 | 公式サイトに記載なし |

| 必要書類 | 収入証明書(限度額が50万円超の場合)/本人確認書類(住所・氏名変更時) |

| 申し込み可能年齢条件 | 20歳以上〜69歳以下 |

| アプリからの申し込み | 可 |

| 登録金融機関 | 福岡財務支局長(登金)第122号 |

(※1-3 2026年3月時点 公式サイトに記載)

みんなの銀行を利用するメリット

みんなの銀行を利用するメリット

- 下限金利が年1.5%(※)と比較的低い水準でお金を借りることができる

- アプリからドラッグ&ドロップ操作で簡単に借入返済手続きを完了できる

(※2026年3月時点 公式サイトに記載)

みんなの銀行Loanは下限金利が年1.5%(※)に設定されており、一般的な消費者金融よりも低い金利でお金を借りることが可能です。

これにより利息負担を軽減しながら計画的な借入が実現できるでしょう。

さらにみんなの銀行では、アプリから煩雑な手続きなしで簡単にお金を借りることができます。

そのためみんなの銀行は、「金利重視で手軽にお金を借りたい方」や「スマートフォンの操作は少し苦手な方」におすすめのサービスです。

(※2026年3月時点 公式サイトに記載)

みんなの銀行を利用するデメリット

・審査の状況によっては、数日掛かる場合がある

SBI新生銀行

SBI新生銀行とは

SBI新生銀行が運営するカードローンサービスで、アプリからお金を借りる手続きを行うことができます。

約20年(※)の営業実績を持つ銀行として、安定したサービス提供でお金の借入ニーズに対応しています。

(※2026年3月時点 公式サイトに記載)

| 融資に掛かる時間(※1) | 最短翌日(振込) |

|---|---|

| 実質年率(※2) | 4.5〜14.8% |

| 融資可能額(※3) | 1万円~500万円 |

| アプリの種別 | 銀行系(カードローン) |

| 対応しているATM | セブン銀行ATM・ローソン銀行ATM・イーネットATM・イオン銀行ATM・ゆうちょ銀行 等 |

| スマホATMの対応 | 対応なし |

| アイコンの着せ替え機能の有無 | 公式サイトに記載なし |

| 必要書類 | 本人確認書類2点 または 本人1点+住所1点/収入証明(必要に応じて) |

| 申し込み可能年齢条件 | 満20歳以上〜満70歳以下 |

| アプリからの申し込み | 不可(インターネット・電話) |

| 登録金融機関 | 関東財務局長(登金)第10号 |

(※1-3 2026年3月時点 公式サイトに記載)

SBI新生銀行を利用するメリット

SBI新生銀行を利用するメリット

- 生体認証機能でアプリへの安全性の高い方法でのログインが可能

- 返済シミュレーションを利用して返済計画を立てられる

SBI新生銀行アプリでは生体認証によるログイン機能を活用して、パスワード入力の手間を省きながら安心感を持ってお金を借りる手続きを進められます。

これにより、迅速かつ安全性の高い認証で借入操作をスムーズに行うことができるでしょう。

加えて、アプリから返済シミュレーションを利用できるため、借入前に無理のない返済計画を立てた上で、申請することが可能です。

上記の点からSBI新生銀行アプリは、「セキュリティを重視する方」や「返済計画を借入前にしっかりと立てたい方」に適しています。

(※2026年3月時点 公式サイトに記載)

SBI新生銀行を利用するデメリット

・アプリではなく専用カードでの借入が必要

住信SBIネット銀行 NEOBANK

住信SBIネット銀行 NEOBANKとは

住信SBIネット銀行 NEOBANKは、住信SBIネット銀行が運営するオンライン銀行のスマートフォンアプリで、24時間365日いつでもアプリからお金を借りることができます。

全国のセブン銀行ATMやローソン銀行ATMで、スマホ1台あれば手続きできる利便性を備えています。

| 融資に掛かる時間(※1) | 数日 |

|---|---|

| 実質年率(※2) | 1.89〜14.79% |

| 融資可能額(※3) | 10万円~1,000万円 |

| アプリの種別 | 銀行系 |

| 対応しているATM | セブン銀行ATM・ローソン銀行ATM |

| スマホATMの対応 | 対応あり |

| アイコンの着せ替え機能の有無 | 公式サイトに記載なし |

| 必要書類 | 本人確認書類/収入確認書類(50万円以上借入で必要) |

| 申し込み可能年齢条件 | 満20歳以上〜満65歳以下 |

| アプリからの申し込み | 不可(WEBで申込) |

| 登録金融機関 | 関東財務局長(登金)第636号 |

(※1-3 2026年3月時点 公式サイトに記載)

住信SBIネット銀行 NEOBANKを利用するメリット

住信SBIネット銀行 NEOBANKを利用するメリット

- アプリのATM機能により何度でもATM手数料無料(※)でお金を借りることが可能

- 振込や返済状況をリアルタイムで通知してくれる

(※2026年3月時点 公式サイトに記載)

住信SBIネット銀行NEOBANKのアプリでATM機能を活用すれば、全国のセブン銀行やローソン銀行ATMで何度利用してもATM手数料が発生しません。

これにより、頻繁に現金が必要な方でも安心感を持って利用でき、借入コストの負担軽減につながります。

さらに、振込や返済状況をリアルタイムで通知してくれるため、不正利用などを防止できるメリットもあります。

このような特長から、住信SBIネット銀行 NEOBANKは「ATM手数料の抑制を重視したい方」や「第三者の不正使用に一早く気付きたい方」におすすめです。

住信SBIネット銀行 NEOBANKを利用するデメリット

・アプリでお金を借りる手続きを行う際にシステム不具合が生じるケースが報告されている

イオン銀行通帳アプリ

イオン銀行通帳アプリとは

イオン銀行が提供する金融サービスアプリで、アプリを通じてカードローンの申込から借入までスマートフォンで完結できます。

2007年より運営実績を積み重ねている大手金融機関が提供しており、アプリからお金を借りる手続きを安心感を持って行えます。

| 融資に掛かる時間(※1) | 最短翌日 |

|---|---|

| 実質年率(※2) | 3.8〜13.8% |

| 融資可能額(※3) | 10万円~800万円 |

| アプリの種別 | 銀行系(通帳アプリ) |

| 対応しているATM | イオン銀行ATM・E-net・ローソンATM・みずほ銀行・ゆうちょ銀行 など |

| スマホATMの対応 | 対応なし |

| アイコンの着せ替え機能の有無 | 公式サイトに記載なし |

| 必要書類 | 本人確認書類(運転免許証等)/収入確認書類(審査により必要) |

| 申し込み可能年齢条件 | 満20歳以上~満65歳未満 |

| アプリからの申し込み | 公式サイトに記載なし |

| 登録金融機関 | 関東財務局長(登金)第633号 |

(※1-3 2026年3月時点 公式サイトに記載)

イオン銀行通帳アプリを利用するメリット

イオン銀行通帳アプリを利用するメリット

- 上限金利が年13.8%(※1)と比較的低めに設定されている

- イオン銀行ATMからアプリで手数料無料(※2)で借入・返済が可能

(※1,2 2026年3月時点 公式サイトに記載)

イオン銀行カードローンは上限金利が年13.8%(※1)に抑えられているため、他社と比較して金利負担を減らしながらアプリでお金を借りることが期待できます。

これにより、返済時の利息支払い額を抑制でき、長期的な返済計画を立てやすくなるでしょう。

また、全国のイオン銀行ATMを手数料無料(※2)で利用できるため、金利以外のコストも抑えながらお金を借りられることも可能です。

このような特徴から、イオン銀行カードローンは「金利を抑えてお金を借りたい方」や「イオン銀行のATMを利用する場合が多い方」におすすめです。

(※1,2 2026年3月時点 公式サイトに記載)

イオン銀行通帳アプリを利用するデメリット

・専用ローンカードの郵送受取が必須となるためアプリのみで完全に完結できない

りそなグループアプリ

りそなグループアプリとは

りそなグループが運営する総合銀行アプリで、普通預金管理からカードローンのお申込みまでアプリで一括してお金を借りる手続きが行えます。

りそなグループ各行の利用者が対象で、24時間365日いつでも申込可能な体制を整えています。

| 融資に掛かる時間(※1) | 初回審査1週間程度 |

|---|---|

| 実質年率(※2) | 1.45〜13.90% |

| 融資可能額(※3) | 10万円~800万円 |

| アプリの種別 | 銀行系 |

| 対応しているATM | セブン銀行・ローソン・イーネット・ゆうちょ等 |

| スマホATMの対応 | 公式サイトに記載なし |

| アイコンの着せ替え機能の有無 | 公式サイトに記載なし |

| 必要書類 | 本人確認資料(運転免許証など)/収入証明書(50万円超の場合など) |

| 申し込み可能年齢条件 | 満20歳以上~満66歳未満 |

| アプリからの申し込み | 可(申込〜契約までアプリで完結) |

| 登録金融機関 | 関東財務局長(登金)第593号 |

(※1-3 2026年3月時点 公式サイトに記載)

りそなグループアプリを利用するメリット

りそなグループアプリを利用するメリット

- 住宅ローン利用者は年0.5%(※)の金利引き下げ特典が適用される

- アプリで申込みから借入まで完結する

(※2026年3月時点 公式サイトに記載)

りそなグループアプリでは、住宅ローンをご利用中の方が同一口座でカードローンを申込むと、年0.5%(※)の金利引き下げ特典が適用されます。

そのため、住宅ローンを利用中であれば、利息負担を軽減できます。これにより、返済総額を抑えながら計画的な借入が可能となり、家計負担の軽減につながります。

また、りそなグループアプリでは申込み・借入・繰上返済までアプリのみで完結する利便性の高さも特長です。

このような特長から、りそなグループアプリは「住宅ローン利用者で金利を抑えながら借入したい方」や「アプリで手続きを完結させたい方」におすすめです。

(※2026年3月時点 公式サイトに記載)

りそなグループアプリを利用するデメリット

・アプリでお金を借りる申込みを行っても審査に1週間程度(※)要し、即日対応ができない

(※2026年3月時点 公式サイトに記載)

横浜銀行|はまぎん365(サンロクゴ)

横浜銀行|はまぎん365(サンロクゴ)とは

横浜銀行が提供するスマートフォンアプリで、24時間いつでもアプリからお金を借りる手続きが可能です。

カードローンの借入・返済機能を搭載し、アプリでお金を借りる操作から返済まで一元管理できます。

| 融資に掛かる時間(※1) | 最短即日 |

|---|---|

| 実質年率(※2) | 1.5〜14.6% |

| 融資可能額(※3) | 10万円~1,000万円 |

| アプリの種別 | 銀行系 |

| 対応しているATM | 横浜銀行ATM・コンビニATM等 |

| スマホATMの対応 | 公式サイトに記載なし |

| アイコンの着せ替え機能の有無 | 公式サイトに記載なし |

| 必要書類 | 本人確認書類・収入証明書・勤務先確認書類 |

| 申し込み可能年齢条件 | 満20歳~69歳 |

| アプリからの申し込み | 可能 |

| 登録金融機関 | 関東財務局長(登金)第36号 |

(※1-3 2026年3月時点 公式サイトに記載)

横浜銀行|はまぎん365(サンロクゴ)を利用するメリット

横浜銀行|はまぎん365(サンロクゴ)を利用するメリット

- 銀行系であるが最短即日で借入できるアプリ

- 生体認証でのログインに対応しており暗証番号入力が不要

はまぎん365では最短即日で借入が完了するため、急な資金需要にも迅速に対応可能です。多くの銀行関係のローンでは審査に数日要する場合が多く、大きなメリットとなります。

これにより、平日の営業時間外や休日でも必要な時にお金を借りる手続きができるでしょう。

また、はまぎん365では、生体認証機能により、面倒な暗証番号の入力なしでスムーズにアプリにアクセスでき、お金を借りる際の手続きが簡略化されています。

このような機能から、はまぎん365は「金利を抑えつつ早めの借入れを行いたい方」や「スマホの操作を少しでも簡略化したい方」におすすめです。

横浜銀行|はまぎん365(サンロクゴ)を利用するデメリット

・アプリでお金を借りる場合でも、毎月の定例返済日の0時~2時頃は返済手続きができない

スルガ銀行CONNECT

スルガ銀行CONNECTとは

スルガ銀行が提供するスマートフォンアプリで、インターネットバンキングの契約がない方でもアプリから銀行取引が可能です。

カードローンの残高確認や増枠申込みなど、お金を借りる関連手続きもアプリで対応できます。

| 融資に掛かる時間(※1) | 公式サイトに記載なし |

|---|---|

| 実質年率(※2) | 3.9〜14.9% |

| 融資可能額(※3) | 5万円~800万円 |

| アプリの種別 | 銀行系 |

| 対応しているATM | コンビニATM・ゆうちょ銀行ATMなど |

| スマホATMの対応 | 公式サイトに記載なし |

| アイコンの着せ替え機能の有無 | 公式サイトに記載なし |

| 必要書類 | 本人確認書類/収入確認資料(50万円以上の借入の際は必須) |

| 申し込み可能年齢条件 | 満20歳以上~70歳以下 |

| アプリからの申し込み | 公式サイトに記載なし |

| 登録金融機関 | 東海財務局長(登金)第8号 |

(※1-3 2026年3月時点 公式サイトに記載)

スルガ銀行CONNECTを利用するメリット

スルガ銀行CONNECTを利用するメリット

- 全国で利用できるコンビニやゆうちょ銀行のATMの検索機能がある

- 複数の相談窓口からいつても相談できる

(※2026年3月時点 公式サイトに記載)

スルガ銀行CONNECTは、全国のコンビニやゆうちょ銀行のATMで利用できます。

加えて、アプリから全国のコンビニとゆうちょ銀行を検索できるため、近くのATMから借入と返済ができるでしょう。

また、電話・チャット・メールと3種類の相談窓口を設けており、相談しやすい環境を整えているため、安心感を持って利用しやすいと言えます。

このような特長から、スルガ銀行CONNECTは「近くのATMを利用したい方」や「相談できる環境を重視する方」におすすめです。

(※2026年3月時点 公式サイトに記載)

スルガ銀行CONNECTを利用するデメリット

・アプリでお金を借りる手続きをする際にインターネットバンキング契約が別途必要

伊予銀行|AGENT IyoBank

伊予銀行|AGENT IyoBankとは

伊予銀行が提供するスマートフォンアプリで、窓口と近しい体験をアプリで実現できます。

マイナンバーカードもしくは運転免許証を持っていれば、アプリからお金に関する各種手続きを行えます。

| 融資に掛かる時間(※1) | 最短翌営業日 |

|---|---|

| 実質年率(※2) | 1.9〜14.5% |

| 融資可能額(※3) | 10万円~1,000万円 |

| アプリの種別 | 銀行系 |

| 対応しているATM | セブン銀行ATM・ローソン銀行ATM・イーネット |

| スマホATMの対応 | 公式サイトに記載なし |

| アイコンの着せ替え機能の有無 | 公式サイトに記載なし |

| 必要書類 | 本人確認書類(運転免許証またはマイナンバーカード)/(場合により)所得確認資料 |

| 申し込み可能年齢条件 | 満20歳以上満65歳未満 |

| アプリからの申し込み | 可(AGENTからカードローン申込) |

| 登録金融機関 | 四国財務局長(登金)第2号 |

(※1-3 2026年3月時点 公式サイトに記載)

伊予銀行|AGENT IyoBankを利用するメリット

伊予銀行|AGENT IyoBankを利用するメリット

- 本人確認書類のICチップ読取により第三者のなりすましを防げる

- 指紋や顔認証による生体認証でアプリに安全性の高い方法でアクセス可能

AGENT IyoBankはマイナンバーカードのICチップ読取機能により、お金を借りる手続きの際に厳格な本人確認を実施するため、セキュリティ面で高い安全性を確保できます。

これにより、第三者による不正利用リスクを軽減できるでしょう。

また、生体認証機能も搭載されており、指紋認証や顔認証でアプリへスムーズにアクセスし、お金を借りる各種手続きを安全性の高い方法で実行できます。

このような機能から、AGENT IyoBankは「セキュリティを重視してお金を借りたい方」におすすめです。

伊予銀行|AGENT IyoBankを利用するデメリット

・アプリでお金に関する手続きをする場合でも毎日5:55~6:05(※1)と23:55~翌0:05(※2)は利用不可

(※1,2 2026年3月時点 公式サイトに記載)

西日本シティ銀行アプリ

西日本シティ銀行アプリとは

西日本シティ銀行が運営するスマートフォン向けバンキングアプリで、24時間365日いつでもお金を借りることができるカードローン機能を搭載しています。

すでにキャッシュカード付きの普通預金口座を持つ個人利用者の場合、アプリから様々な銀行取引を完結させることが可能です。

| 融資に掛かる時間(※1) | 公式サイトに記載なし |

|---|---|

| 実質年率(※2) | 0.975〜11.0% |

| 融資可能額(※3) | 10万円~1,000万円 |

| アプリの種別 | 銀行系(西日本シティ銀行の公式アプリ) |

| 対応しているATM | 西日本シティ銀行ATM・セブン銀行ATM |

| スマホATMの対応 | 対応あり |

| アイコンの着せ替え機能の有無 | 公式サイトに記載なし |

| 必要書類 | キャッシュカード発行済みの当行普通預金口座/本人確認書類(運転免許証・個人番号カード等)/収入確認資料(審査承認後に提出) |

| 申し込み可能年齢条件 | 満20歳以上満69歳以下 |

| アプリからの申し込み | 可(アプリ完結) |

| 登録金融機関 | 福岡財務支局長(登金)第 6 号 |

(※1-3 2026年3月時点 公式サイトに記載)

西日本シティ銀行アプリを利用するメリット

西日本シティ銀行アプリを利用するメリット

- 上限金利が年11.0%(※)とアプリでお金を借りる際の金利負担を抑えられる

- 普通預金残高不足時にアプリで自動的に立替される機能がある

(※2026年3月時点 公式サイトに記載)

西日本シティ銀行アプリカードローンは固定金利が年0.975%から11.0%(※)となっています。

(※2026年3月時点 公式サイトに記載)

上限金利が比較的低めに設定されているため、アプリでお金を借りる際の利息負担を軽減できます。

また、公共料金やクレジットカードの引き落とし時に普通預金残高が不足している場合も、アプリが自動で立て替えてくれる機能があります。

このため、西日本シティ銀行アプリカードローンは「金利を抑えたい方」や「意図しないミスによる、支払い遅延を防ぎたい方」におすすめと言えます。

西日本シティ銀行アプリを利用するデメリット

・アプリからお金を借りるには、西日本シティ銀行の営業エリア内に居住している必要がある

千葉銀行|ちばぎんアプリ

千葉銀行|ちばぎんアプリとは

千葉銀行が提供するモバイルバンキングアプリで、キャッシュカードとスマートフォンがあれば、お金の管理から借入れまでの銀行取引を完結できる仕組みです。

システムメンテナンス時を除いて365日24時間利用可能となっており、アプリ一つでいつでもお金を借りることができます。

| 融資に掛かる時間(※1) | ご契約と同時にご融資可能 |

|---|---|

| 実質年率(※2) | 1.4〜14.8% |

| 融資可能額(※3) | 10万円~800万円 |

| アプリの種別 | 銀行系 |

| 対応しているATM | セブン銀行ATM・イーネット・ローソン銀行・ゆうちょ銀行・イオン銀行・VIEW ALTTE |

| スマホATMの対応 | 公式サイトに記載なし |

| アイコンの着せ替え機能の有無 | 公式サイトに記載なし |

| 必要書類 | 本人確認書類(運転免許証/個人番号カード 等)※50万円以上の借入時は収入証明1点が必要 |

| 申し込み可能年齢条件 | 満20歳以上満65歳未満 |

| アプリからの申し込み | 可能 |

| 登録金融機関 | 関東財務局長(登金)第39号 |

(※1-3 2026年3月時点 公式サイトに記載)

千葉銀行|ちばぎんアプリを利用するメリット

千葉銀行|ちばぎんアプリを利用するメリット

- 千葉銀行口座間での振込手数料が0円(※)

- 24時間いつでもWEBから申込みができる

(※2026年3月時点 公式サイトに記載)

ちばぎんアプリでは、千葉銀行の口座間であれば振込手数料が一切発生しない仕組みとなっています。

利用するATMによっては返済時の手数料を抑えることができるため、コストカットに繋がるでしょう。

また、アプリ利用前はWEBから24時間いつでも申し込みできるため、スピーディーに手続きを進められます。

このような特長から、ちばぎんアプリは「千葉銀行のATMを利用することで手数料を抑えたい方」や「夜中や早朝に申込みをしたい方」におすすめです。

(※2026年3月時点 公式サイトに記載)

千葉銀行|ちばぎんアプリを利用するデメリット

・毎週日曜日21時から月曜日7時の定期メンテナンス中はアプリでお金を借りる機能が利用停止となる

【後払いサービス】お金借りるアプリ7選

バンドルカード

バンドルカードとは

バンドルカードは、三菱UFJフィナンシャル・グループのカンムが運営するVisaプリペイドカードアプリです。

スマホでお金を借りてすぐに使え、累計1,300万ダウンロード(※)を達成した実績があります。

(※2026年3月時点 公式サイトに記載)

| 利用上限額(※1) | 最大50,000円(1回あたり) |

|---|---|

| 手数料(※2) | 510円~1,830円(申込金額に応じる) |

| 利用可能店舗数(※3) | 7,000万店以上 |

| 種別 | 前払い式プリペイド(チャージ式) |

| 支払日 | 翌月末まで |

| 利用可能年齢 | 満18歳以上 |

| コンビニ払いの有無 | あり(ファミリーマート・ローソン等で支払い可) |

| 分割払い対応 | なし |

(※1-3 2026年3月時点 公式サイトに記載)

バンドルカードを利用するメリット

バンドルカードを利用するメリット

- 年会費なしのため、お金を借りてアプリで手軽に決済できる

- 世界No.1の7,000万店以上(※)のVisa加盟店でお金を借りてアプリから支払い可能

(※2026年3月時点 公式サイトに記載)

バンドルカードは、支払いに利用できる金額をチャージできるアプリで、使用に際して年会費がかかりません。

チャージを行う方法として、後払いの「ポチっとチャージ」があり、この機能を利用することで、後払いでアプリ決済が可能です。

また、世界最大規模のVisa加盟店7,000万店以上(※)でお金を借りてアプリから決済ができるため、国内外を問わず幅広い店舗で活用可能です。

(※2026年3月時点 公式サイトに記載)

そのため、バンドルカードは「買い物するために借り入れをアプリで行いたい方」におすすめです。

バンドルカードを利用するデメリット

・ポチっとチャージ機能は満18歳以上が対象のため、未成年がお金を借りるアプリとして利用することができない

Kyash

Kyashとは

Kyashは、株式会社Kyashが2015年1月23日から提供するVisaプリペイドカードです。

Visaプリペイドカードとしてお金の管理をアプリで簡単に行えるサービスであり、国内外1億店以上(※)の加盟店で利用可能となっています。

(※2026年3月時点 公式サイトに記載)

| 利用上限額(※1) | 3,000円~50,000円 |

|---|---|

| 手数料(※2) | 500円~1,800円(申込金額に応じる) |

| 利用可能店舗数(※3) | 国内外1億店以上(Visa加盟店) |

| 種別 | Visaプリペイド |

| 支払日 | 翌月末まで |

| 利用可能年齢 | 18歳以上 |

| コンビニ払いの有無 | あり(ローソン・ファミリーマート・ミニストップ・セイコーマート等) |

| 分割払い対応 | なし |

(※1-3 2026年3月時点 公式サイトに記載)

Kyashを利用するメリット

Kyashを利用するメリット

- 毎月決まった金額をクレジットカードから自動入金できる

- 決済金額の最大1%(※)をポイントとして還元され、アプリで決済を行うほどお得になる

(※ 2026年3月時点 公式サイトに記載)

Kyashは、最短1分(※1)でネット支払いに使えるバーチャルカードを発行できます。

また、クレジットカードを使用して日付と金額を設定するのみで、毎月決まった日にバーチャルカードに入金されるため、実質的に後払いで支払いを管理できます。

さらに、決済するたびに最大1%(※2)のポイントが貯まり、1ポイント=1円でアプリ内残高に入金して再利用できるため、使用頻度が多いほど経済的メリットが増加します。

そのため、Kyashは「毎月決まった金額を入金したい方」や「お得にポイントを貯めたい方」におすすめです。

(※1,2 2026年3月時点 公式サイトに記載)

Kyashを利用するデメリット

・ポイント還元には利用額上限がある

Paidy(あと払いペイディ)

Paidy(あと払いペイディ)とは

株式会社Paidyが運営するあと払いペイディは、メールアドレスと携帯電話番号のみでお金を借りてアプリでお買い物できるあと払いサービスです。

なお、現在70万店以上(※)の加盟店で利用されている実績があります。

(※2026年3月時点公式サイトに記載)

| 利用上限額(※1) | 本人確認後にアプリ上で表示(固定の上限表記はなし) |

|---|---|

| 手数料(※2) | 口座振替:無料/コンビニ払い:390円(税込・1回払いの場合) |

| 利用可能店舗数(※3) | 70万店舗以上 |

| 種別 | あと払い(翌月払いのBNPL) |

| 支払日 | 翌月27日まで |

| 利用可能年齢 | 成人(未成年は不可・分割あと払いの条件) |

| コンビニ払いの有無 | あり(コンビニ払い・口座振替・銀行振込に対応) |

| 分割払い対応 | あり(3・6・12回あと払い) |

(※1-3 2026年3月時点 公式サイトに記載)

Paidy(あと払いペイディ)を利用するメリット

Paidy(あと払いペイディ)を利用するメリット

- 分割払いに対応しており、アプリで借りたお金を3回・6回・12回の分割(※)で返済可能

- Amazon、楽天市場など複数の店舗やサービスでお金を借りてアプリを通じた支払いができる

(※2026年3月時点 公式サイトに記載)

Paidyの分割払いは3・6・12回(※1)から選択でき、お金を借りるアプリとして計画的に返済しやすい仕組みが整っています。

これにより、高額商品を購入する際も月々の支払い負担を抑えられ、無理なく計画的な買い物が実現できるでしょう。

さらに、Paidyは全国70万店舗以上(※2)のネットショップやアプリで使えるため、日常的な買い物から特別な購入まで幅広く対応できます。

したがって、Paidyは「分割払いで計画的に返済したい方」や「ショッピングのための資金を借入したい方」におすすめです。

(※1,2 2026年3月時点 公式サイトに記載)

Paidy(あと払いペイディ)を利用するデメリット

・本人確認を実施しない場合、お金を借りられる限度額や分割払いなどアプリの一部機能が制限される

atone (アトネ)

atone (アトネ)とは

atone (アトネ)は、ネットプロテクションズが運営する後払い決済サービスです。

また、アプリを通じてお金を借りて翌月まとめて支払えるシステムで20年以上(※)の運営実績があります。

(※2026年3月時点 公式サイトに記載)

| 利用上限額(※1) | 50,000円 |

|---|---|

| 手数料(※2) | 請求手数料:209円(税込)/口座振替:99円(税込) |

| 利用可能店舗数(※3) | 164件 |

| 種別 | 後払い(翌月払い・つど後払い) |

| 支払日 | コンビニ・Pay-easy:翌月10日/はがき請求:翌月20日/口座振替:翌月27日 |

| 利用可能年齢 | 未成年は親権者の同意で利用可 |

| コンビニ払いの有無 | あり |

| 分割払い対応 | あり(atoneプラス会員・一部店舗・9,000円以上) |

(※1-3 2026年3月時点 公式サイトに記載)

atone (アトネ)を利用するメリット

atone (アトネ)を利用するメリット

- クレジットカードや口座情報の登録が不要で、お金を借りてアプリで手軽に決済できる

- 決済手数料が無料(※)、手数料を気にせずアプリ利用できる

(※2026年3月時点 公式サイトに記載)

atone (アトネ)は携帯番号とメールアドレスのみで簡単に登録でき、お金を借りてアプリから後払い決済を開始できるため、急な購入にも対応できます。

そのため、クレジットカードを持たない方や作成が難しい方でも、すぐにほしいものを購入できる利便性が得られるでしょう。

また、決済時の手数料は発生しないため、お金を借りてアプリ利用する際のコストを抑えて利用可能です。

そのためatoneは、「手軽に後払い形式で借入サービスを活用したい方」や「手数料負担を抑えたい方」におすすめです。

atone (アトネ)を利用するデメリット

・利用上限額が50,000円(※)を基準に設定されており、まとまったお金を借りるアプリとしては限度額が低い

(※2026年3月時点 公式サイトに記載)

アトカラ

アトカラとは

アトカラは、GMOペイメントサービスと三井住友カードが共同で提供しているスマホのみで完結するあと払い決済サービスです。

お金を借りてアプリから翌月まとめて支払いできる機能があります。

| 利用上限額(※1) | 会員登録なし:累積55,000円(会員登録型のご利用可能額は別途案内) |

|---|---|

| 手数料(※2) | コンビニ払い:支払い手数料あり/銀行振込:振込手数料は利用者負担/口座振替:手数料無料 |

| 利用可能店舗数(※3) | 公式サイトに記載なし |

| 種別 | 後払い(BNPL)/都度利用型+会員登録型 |

| 支払日 | コンビニ・銀行振込:翌月10日/口座振替:翌月27日 |

| 利用可能年齢 | 満18歳以上(高校生は除く) |

| コンビニ払いの有無 | あり(コンビニ払い対応) |

| 分割払い対応 | あり(3回〜36回、6回まで手数料無料) |

(※1-3 2026年3月時点 公式サイトに記載)

アトカラを利用するメリット

アトカラを利用するメリット

- クレジットカード不要でスマホのみでお金を借りることができ、アプリから簡単に決済手続きを完了できる

- コンビニ払い、銀行振込、口座振替の複数の支払い方法に対応している

アトカラはスマートフォンがあれば誰でもすぐにお買い物を開始でき、クレジットカードがない方でも後払いでネットショッピングを楽しめます。

そのため、手軽にオンライン決済を利用して買い物を楽しめるでしょう。

また、お金を借りた後の支払いは、「コンビニ払い」・「銀行振り込み」・「口座振替」の中から選べるため、自身の状況に合わせて選択が可能です。

そのため、アトカラは「クレジットカードなしで後払い形式でショッピング用に借入したい方」や「自身に合った支払い方法を選択したい方」におすすめです。

アトカラを利用するデメリット

・利用履歴の管理機能は充実しているが、お金を借りるアプリとしてポイント還元制度がない

BANKIT

BANKITとは

BANKITは満13歳から利用可能(※1)なVisaプリペイドカードアプリで、全国267万カ所以上(※2)のQUICPay加盟店で決済できます。

(※1,2 2026年3月時点 公式サイトに記載)

| 利用上限額(※1) | 50万円 |

|---|---|

| 手数料(※2) | 実質年率10.76%〜13.27% |

| 利用可能店舗数(※3) | 全国267万カ所以上 |

| 種別 | アプリ型Visaプリペイドカード |

| 支払日 | 毎月27日 |

| 利用可能年齢 | 満13歳以上(後払い機能の利用は18歳以上) |

| コンビニ払いの有無 | 公式サイトに記載なし(払込票型の「コンビニ払い」は案内なし) |

| 分割払い対応 | あり |

(※1-3 2026年3月時点 公式サイトに記載)

BANKITを利用するメリット

BANKITを利用するメリット

- 満13歳以上(※1)から利用可能で、未成年でもお金を管理するアプリとして活用できる

- 入会金や年会費が完全無料(※2)で、お金の管理にかかるアプリ利用コストが発生しない

(※1,2 2026年3月時点 公式サイトに記載)

BANKITは13歳以上(※)から利用できる数少ないプリペイドカードアプリで、若年層でもお金の管理や電子決済を学べる貴重な機会を提供し、金融リテラシーの向上に役立ちます。

BANKITは、クレジットカードを利用してチャージすることで実質後払いで利用すること可能です。

また、登録料や年会費などの維持コストがかからないため、お金をかけずにアプリで電子決済の仕組みを体験でき、長期的な利用でも費用負担がありません。

そのためBANKITは「子供にお金の管理を学ばせたい方」や「無駄なコストを抑えたい方」におすすめです。

(※2026年3月時点 公式サイトに記載)

BANKITを利用するデメリット

・後払い機能の利用には審査が必須

Vプリカ+

Vプリカ+とは

Vプリカ+は、アプリでアカウント登録当日からお金を借りることなくVisa加盟店で使えるプリペイドカードとして、審査不要で即座に利用開始できるサービスです。

| 利用上限額(※1) | 20,000円 |

|---|---|

| 手数料(※2) | 500〜800円 |

| 利用可能店舗数 | Visa加盟店で利用可 |

| 種別 | Visaプリペイド(バーチャル/本人確認でVプリカ⁺) |

| 支払日 | 後払いチャージ月の翌月末まで |

| 利用可能年齢 | 18歳未満は親権者の同意が必要 |

| コンビニ払いの有無 | あり(コンビニ端末でチャージコード購入) |

| 分割払い対応 | なし |

(※1,2 2026年3月時点 公式サイトに記載)

Vプリカ+を利用するメリット

Vプリカ+を利用するメリット

- クレジットカードを利用した場合、チャージ金額以外の手数料は発生しない

- ポイントサイトで取得したコードもチャージできる

Vプリカ+では、クレジットカードを活用してチャージすることで、実質後払いで利用することが可能です。

さらに、チャージ金額以外の手数料は発生しないため、コストを抑えて利用することができます。

また、ポイントサイトで受け取ったチャージコードを利用できるため、貯めたポイントでショッピングを楽しむこともできます。

このため、Vプリカ+は「手数料を抑えたい方」や「ポイ活している方」におすすめです。

(※2026年3月時点 公式サイトに記載)

Vプリカ+を利用するデメリット

・後払いチャージの利用時には申込ごとに審査が必要なため、希望額のお金を借りられない可能性がある

【目的別】お金借りるアプリを紹介

【目的別】お金借りるアプリ

即日でお金をアプリで借りるなら

| サービス名 | アコム「myac」 | SMBCモビット | 三井住友銀行アプリ |

|---|---|---|---|

| 審査のスピード(※1) | 最短20分(*) | 最短15分(*) | 最短当日 |

| 借入のスピード(※2) | 最短20分(契約完了で借入可)(**) | 最短即日(*) | 審査結果後すぐ(アプリから手続き可) |

| WEB申し込みの有無 | あり(24時間365日) | あり(24時間ネット&スマホ) | あり(WEB完結24時間) |

(※1,2 2026年3月時点 各公式サイトに記載)

即日でお金をアプリで借りるなら、アコムの利用がおすすめです。

融資までのスピードについては、アコムは最短20分(※、**)で契約手続きが完了し、お借入が可能となっています。

また、受付時間については、24時間365日いつでもオンラインでの申込が可能で、深夜や早朝でも手続きを進められます。

このような迅速な対応により、急な出費にもスピーディに対応できるでしょう。

(※2026年3月時点 公式サイトに記載)

アコム注釈

** 金融機関により異なります。

*** 提携ATMの詳細についてはアコムのホームページでご確認下さい。

SMBCモビット注釈

** 2021年3月現在

*** 安定した収入がある方ならお申込み可能です。

少額からアプリでお金を借りるなら

| サービス名 | レイク | SMBCモビット | PayPay銀行 |

|---|---|---|---|

| 下限の借入額(※1) | 1万円 | 1,000円 | 1万円 |

| 提携ATMの数(※2) | 公式サイトに記載なし | 公式サイトに記載なし | 約9万5千台 |

| 必要書類の数(※3) | 1〜2点 | 1点 | 2点 |

(※1~3 2026年3月時点 各公式サイトに記載)

少額からアプリでお金を借りるなら、レイクの利用がおすすめです。

レイクでは1万円~500万円(※)との少額融資に対応しており、ちょっとした急な出費にも柔軟に活用できる便利性があります。

また、専用アプリを使用すれば、スマートフォンのみで借入から返済まで全ての手続きを簡単に完了させることが可能です。

加えて、カードレスでセブン銀行ATMから現金を引き出せる機能も備わっています。

このような利便性により、レイクでは急に現金が必要になった場面でも迅速に対応できるメリットがあります。

(※2026年3月時点 公式サイトに記載)

金利を安くアプリからお金を借りるなら

| サービス名 | アコム | アロー | 三菱UFJ銀行 |

|---|---|---|---|

| 金利の下限額(※1) | 年3.0% | 年14.95% | 年1.4% |

| 金利の上限額(※2) | 年18.0% | 年19.94% | 年14.6% |

| 30日間金利0円サービスの有無(※3) | あり | 公式サイトに記載なし | 公式サイトに記載なし |

(※1-3 2026年3月時点 公式サイトに記載)

金利を安くアプリからお金を借りるなら、三菱UFJ銀行の利用がおすすめです。

三菱UFJ銀行は、下限金利が年1.4%から(※1)となっており、他社と比較して低水準の設定でアプリを通じた融資を受けられる点が魅力です。

上限金利も年14.6%(※2)に設定されているため、お金を借りる際の金利負担を他社サービスよりも抑えることが可能となっています。

このように金利が低く設定されていることで、返済時の利息額を軽減でき、計画的な資金活用がしやすくなるでしょう。

(※1,2 2026年3月時点 公式サイトに記載)

在籍確認なしでアプリからお金を借りるなら

| サービス名 | SMBCモビット | プロミス | アコム |

|---|---|---|---|

| 電話連絡の有無 | なし(原則、自宅や勤め先へ確認の連絡はなし) | なし(原則、勤務先への在籍確認はなし) | 原則、勤め先への在籍確認の電話なし |

| 郵送物の有無 | なし(条件を満たせば郵送物なく契約可) | なし(アプリローンは自宅への郵送物も一切なし) | 原則なし |

| 保証人の有無 | なし | なし | なし |

在籍確認なしでアプリからお金を借りるなら、SMBCモビットの利用がおすすめです。

SMBCモビットではアプリを活用したWEB完結申込により、原則として勤務先への電話による在籍確認がないため、職場にお金を借りることがバレる心配がありません。

また、郵送物についても条件を満たせば送付なしで契約可能となっており、家族に内緒でアプリから借入手続きを完了させやすいでしょう。

これらのメリットにより、SMBCモビットでは周囲に知られることなく安心感を持ってお金を借りることが可能になります。

土日祝を含む24時間お金を借りられるアプリなら

| サービス名 | アイフル | au payスマートローン | Myセブン銀行 |

|---|---|---|---|

| 土日対応の有無 | あり | あり | あり |

| 24時間対応の有無 | 24時間受付 | あり | あり |

| 営業時間(※) | 原則24時間365日受付 | 原則24時間(毎日2:00~4:00、毎週日曜19:00~翌月曜8:00等は不可) | 原則24時間 |

(※ 2026年3月時点 公式サイトに記載)

土日祝を含む24時間お金を借りられるアプリなら、アイフルの利用がおすすめです。

アイフルは土日祝日も原則24時間365日お金を借りるアプリでの受付が可能です。

24時間いつでもアプリからお金を借りる手続きを受け付けているため、深夜や早朝の急な資金需要にも柔軟に対応可能となっています。

これらのメリットがあることで、いつでも安心感を持ってお金を借りるアプリを活用できます。

【金額別】お金借りるアプリを紹介

【金額別】お金借りるアプリ

1万円借りられるアプリなら

| サービス名 | アコム | プロミス | PayPay銀行 |

|---|---|---|---|

| 1万の借入の可否(※1) | 可能 | 可能 | 可能 |

| 金利(※2) | 年3.0%~18.0% | 年4.5%~17.8% | 年1.59%~18.0% |

| 入金スピード(※3) | 24時間最短10秒で振込(**) | 原則最短10秒 | 最短30秒(契約済みの場合) |

(※1-3 2026年3月時点 公式サイトに記載)

1万円借りられるアプリなら、アコムの利用がおすすめです。

アコムは下限借入額が1万円(※1)に設定されており、少額からの借入が可能なため、少額でお金借りるアプリを探している方に適したサービスとなっています。

また、アコムの実質年率は3.0%~18.0%(※2)と設定されています。

他社と比較しても標準的な金利で利用できるため、お金借りるアプリの中でも比較的安心感を持って利用可能な借入条件となっています。

これらの特徴によりアコムでは、少額でも気軽に利用開始でき、計画的な返済がしやすい環境が整えられています。

(※1,2 2026年3月時点 公式サイトに記載)

アコム注釈

** 金融機関により異なります。

*** 提携ATMの詳細についてはアコムのホームページでご確認下さい。

5万円借りられるアプリなら

| サービス名 | レイク | SMBCモビット | アイフル |

|---|---|---|---|

| 5万の借入の可否(※1) | 可能 | 可能 | 可能 |

| 金利(※2) | 年4.5%~18.0%(*) | 年3.0%~18.0% | 年3.0%~18.0% |

| 入金スピード(※3) | 最短20分(***、****) | 最短即日融資(*) | 最短18分(**) |

(※1-3 2026年3月時点 公式サイトに記載)

5万円借りられるアプリなら、レイクの利用がおすすめです。

レイクのアプリでは、アプリから銀行振込による借入申請やセブン銀行ATMでのカードレス入出金が可能です。

その他に、お借入れ可能額や次回のご返済期日などの情報をアプリから一目でわかる利点もあります。

加えて、WEBであれば24時間申込みに対応しているメリットもあります。そのため、仕事などで忙しい人でも空いた時間に手軽に借りやすいと言えるでしょう。

これらのメリットによりレイクは、アプリを使った便利で安心感を持ってお金を借りる体験を実現できるでしょう。

レイク注釈

** 融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

*** 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

**** 一部金融機関および、メンテナンス時間等を除きます。

***** 在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

****** 審査結果をご確認いただける時間:8時10分〜21時50分(毎月第3日曜日は、8時10分〜19時)

******* お申込み内容により、お電話またはメールで審査結果をお知らせする場合があります

アイフル注釈

** お申込み時間や審査状況によりご希望にそえない場合があります

*** アイフルの利用限度額が50万円を超える場合、または他社を含めた借入総額が100万円を超える場合

**** システムメンテナンスの時間帯や一部金融機関を除く

***** 「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません

****** カードレス選択時でも、本人確認のための郵送が発生する場合がございます

******* 場合により収入証明書が必要になります

SMBCモビット注釈

** 2021年3月現在

*** 安定した収入がある方ならお申込み可能です。

お金を借りられるおすすめのアプリを一覧表で比較

消費者金融系、銀行・信販系

| 比較項目 | アコム「myac」 | レイクアプリ | SMBCモビット | プロミスのアプリローン | アイフル | ドコモ・ファイナンスアプリ | dスマホローン | LINEポケットマネー | au payスマートローン | アロー | MyJCB | 日本生命のアプリ | ファミペイローン | メルペイスマートマネー | C-ACE | 三井住友銀行アプリ | PayPay銀行 | セゾンPortal | 三菱UFJ銀行 | 愛媛銀行|ひめぎんアプリ | Myセブン銀行 | みんなの銀行 | SBI新生銀行 | 住信SBIネット銀行 NEOBANK | イオン銀行通帳アプリ | りそなグループアプリ | 横浜銀行|はまぎん365(サンロクゴ) | スルガ銀行CONNECT | 伊予銀行|AGENT IyoBank | 日本シティ銀行アプリ | 千葉銀行|ちばぎんアプリ |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 融資に掛かる時間(※1) | 最短20分融資(**) | 最短20分(***、****) | 最短即日(*) | 最短3分(*) | 最短18分(**) | 即時振込サービスあり(手数料0円で即時振込) | 原則、翌営業日以内 | 最短即日 | 最短当日 | 最短即日 | 最短数十秒(振込) | 最短当日(平日14:30までの手続きで当日着金) | 最短即日 | 公式サイトに記載なし | 公式サイトに記載なし | 最短当日(オンライン本人確認後、WEBから借入可) | 最短当日(本審査結果) | 最短数十秒(平日9:00〜14:29の申込時、口座へ振込) | 最短即日 | 公式サイトに記載なし | 最短翌日 | 最短即日 | 最短翌日(振込融資) | 数日 | 最短翌日(振込融資) | 初回審査1週間程度 | 最短即日 | 公式サイトに記載なし | 最短翌営業日 | 公式サイトに記載なし | ご契約と同時にご融資可能(カードローン入金サービス) |

| 実質年率(※2) | 3.0〜18.0% | 4.5%~18.0%(*) | 3.0〜18.0% | 2.5〜18.0% | 3.0〜18.0% | 1.5〜17.8% | 優遇適用後0.9〜17.9%/基準3.9〜17.9% | 3.0〜18.0% | 2.9〜18.0% | 14.95〜19.94% | 15.00〜18.00%(クレジットカードのキャッシングリボ払い) | 2.00〜5.75%(契約日により異なる) | 0.8〜18.0% | 3.0〜15.0% | 7.0〜20.0% | 1.5〜14.5% | 1.59〜18.0% | 2.8〜18.0% | 1.5〜14.6% | 4.4〜14.6% | 12.0〜15.0% | 1.5〜14.5% | 4.5〜14.8% | 1.89〜14.79% | 3.8〜13.8% | 1.45〜13.90% | 1.5〜14.6% | 3.9〜14.9% | 1.9〜14.5% | 0.975〜11.0% | 1.4〜14.8% |

| 融資可能額(※3) | 1万円~800万円 | 1万円~500万円 | 1万円〜800万円(上限) | 1万円~800万円 | 1~800万円 | 10万円~800万円 | 1万円~300万円 | 3万円~300万円 | 1万円~100万円 | 最大200万円(最小額は公式サイトに記載なし) | 〜100万円(クレジットカードのキャッシング限度額) | 解約払戻金の所定の範囲内 | 1万円〜300万円 | 5,000円〜80万円 | 1万円〜100万円 | 10万円~800万円 | 10万円~1,000万円 | 1万円~300万円 | 10万円~800万円 | 10万円~800万円 | 10万円~300万円 | 10万円~1,000万円 | 1万円~500万円 | 10万円~1,000万円 | 10万円~800万円 | 10万円~800万円 | 10万円~1,000万円 | 10万円~1,000万円 | 10万円~1,000万円 | 10万円~1,000万円 | 10万円~800万円 |

| アプリの種別 | 消費者金融系 | 消費者金融系 | 消費者金融系(カードローンブランド) | 消費者金融系 | 消費者金融系 | ローンアプリ(ドコモ・ファイナンス) | カードレスローン(ドコモ) | LINEアプリ内ローンサービス | カードレスローン(au ID向け) | 消費者金融(公式アプリ対応) | クレジットカード会員アプリ(キャッシング対応) | 保険会社の契約者向けアプリ(契約者貸付) | QR決済アプリ内ローン(FamiPay) | スマホ決済/フリマアプリ内ローン(メルペイ) | 消費者金融系(エース公式アプリ) | 銀行公式アプリ(SMBCダイレクトの一部機能) | 銀行公式アプリ/ローン専用アプリ(ローンアプリ) | クレジットカード公式アプリ | 銀行公式アプリ | 銀行公式アプリ(ひめぎんアプリ) | 銀行系(個人向け/カードローン) | 銀行系(デジタルバンク) | 銀行系(カードローン) | 銀行系(ネット銀行/NEOBANK) | 銀行系(通帳アプリ) | 銀行系(りそなグループ公式アプリ) | 銀行系(はまぎん365) | 銀行系(スルガ銀行CONNECT) | 銀行系(伊予銀行の公式アプリ) | 銀行系(西日本シティ銀行の公式アプリ) | 銀行系(千葉銀行の公式アプリ) |

| 対応しているATM | 全国の提携ATMでご利用・ご返済が可能(***) | 全国のコンビニATM 銀行ATM |

セブン銀行ATM スマホATM取引 | セブン銀行ATM・ローソン銀行ATM(スマホATM)・プロミスATM・三井住友銀行ATM | セブン銀行ATM・ローソン銀行ATM・イオン銀行・三菱UFJ銀行・西日本シティ銀行・イーネットATM・十八親和銀行・ゆうちょ銀行 | セブン銀行ATM・ローソン銀行ATM・イオン銀行・イーネットATM・三井住友銀行・三菱UFJ銀行・みずほ銀行・りそな銀行・ゆうちょ銀ゆうちょ銀行 | セブン銀行ATM(d払い残高から出金) | 指定銀行口座のATM(ブランド明記なし) | セブン銀行スマホATM | 公式サイトに記載なし | セブン銀行ATM・E-net(ファミマ等)・ローソン銀行ATM・イオン銀行ATM・バンクタイム(セイコーマート)・ゆうちょATM | 公式サイトに記載なし | イオン銀行・みずほ銀行・ゆうちょ銀行・りそな銀行・千葉銀行・静岡銀行・四国銀行・のぞみ信用組合 など | 公式サイトに記載なし | 公式サイトに記載なし | 三井住友銀行ATM・コンビニATM(セブン銀行ATM・ローソン銀行ATM・イーネット)・ゆうちょATM等(カードローン取引) など | セブン銀行ATM・イオン銀行ATM・ローソン銀行ATM・イーネットATM・三井住友銀行ATM・ゆうちょ銀行ATM など | みずほ銀行・ゆうちょ銀行・三井住友銀行・三菱UFJ銀行 など | 三菱UFJ銀行ATM・セブン銀行ATM・ローソン銀行ATM・イーネットATM(カードローン取引) | セブン銀行ATM・ローソン銀行ATM・イーネットATM など | セブン銀行ATM | セブン銀行ATM | セブン銀行ATM・ローソン銀行ATM・イーネットATM・イオン銀行ATM・ゆうちょ銀行 等 | セブン銀行ATM・ローソン銀行ATM | イオン銀行ATM・E-net・ローソンATM・みずほ銀行・ゆうちょ銀行 など | セブン銀行・ローソン・イーネット・ゆうちょ等 | 横浜銀行ATM・コンビニATM等 | コンビニATM・ゆうちょ銀行ATMなど | セブン銀行ATM・ローソン銀行ATM・イーネット | 西日本シティ銀行ATM・セブン銀行ATM | セブン銀行ATM・イーネット・ローソン銀行・ゆうちょ銀行・イオン銀行・VIEW ALTTE |

| スマホATMの対応 | 対応あり | 対応あり(セブン銀行ATM) | 対応あり | 対応あり | 対応あり | 対応あり(現在は一時停止中) | 対応あり(セブン銀行ATMで引出し可) | 対応なし(LINE Pay経由の出金終了) | 対応あり(出金・返済) | 公式サイトに記載なし | 対応なし(カードが必要) | 公式サイトに記載なし | 公式サイトに記載なし | 公式サイトに記載なし | 公式サイトに記載なし | なし | 対応あり(カードレスATM/セブン銀行ATM・ローソン銀行ATM) | 公式サイトに記載なし | なし | 公式サイトに記載なし | 対応あり | 対応あり | 対応なし | 対応あり | 対応なし(「スマッとATM」はサービス終了) | 公式サイトに記載なし | 公式サイトに記載なし | 公式サイトに記載なし | 公式サイトに記載なし | 公式サイトに記載なし | 公式サイトに記載なし |

| アイコンの着せ替え機能の有無(※4) | 公式サイトに記載なし | 公式サイトに記載なし | 公式サイトに記載なし | 公式サイトに記載なし | あり(6種類) | 公式サイトに記載なし | 公式サイトに記載なし | 公式サイトに記載なし | 公式サイトに記載なし | 公式サイトに記載なし | 不明 | 公式サイトに記載なし | 公式サイトに記載なし | 公式サイトに記載なし | 公式サイトに記載なし | 公式サイトに記載なし | 公式サイトに記載なし | 公式サイトに記載なし | 公式サイトに記載なし | 公式サイトに記載なし | 公式サイトに記載なし | 公式サイトに記載なし | 公式サイトに記載なし | 公式サイトに記載なし | 公式サイトに記載なし | 公式サイトに記載なし | 公式サイトに記載なし | 公式サイトに記載なし | 公式サイトに記載なし | 公式サイトに記載なし | 公式サイトに記載なし |

| 必要書類 | 本人確認書類(マイナンバーカード / 運転免許証 / パスポート など)、収入証明書(該当する方のみ) | 運転免許証等 収入証明(契約額に応じて、新生フィナンシャルが必要とする場合) |

運転免許証(お持ちでない方は健康保険証など) | 本人確認書類/(条件により)収入証明書 | ・本人確認書類(運転免許証、個人番号カードなど) ・収入証明書(源泉徴収票、給与明細書、確定申告書など)(***) |

本人確認書類・年収確認書類 | 本人確認書類(運転免許証等)・収入証明(必要に応じて) | 本人確認書類(マイナンバーカード・運転免許証等)/収入証明(必要に応じて) | 口座情報もしくは本人確認書類(運転免許証・健康保険証 等)/収入証明(必要に応じて) | 本人確認書類・収入証明書 | 本人確認書類(2点)・収入証明書類(条件により) | 公式サイトに記載なし(アプリ・マイページ手続き) | 本人確認書類(オンライン提出)・収入証明書(条件により) | 収入証明書類(案内あり)・本人確認 | 本人確認書類・収入証明(源泉徴収票 等) | 本人確認書類/収入証明書(申込金額50万円超で必要) | 本人確認資料/収入証明書(必要な場合あり) | 本人確認書類(条件により所得証明書) | 本人確認書類/収入証明(利用限度額50万円超で必要) | (アプリカードローン)マイナンバーカード+運転免許証 等 | 本人確認書類(運転免許証・マイナンバーカード・健康保険証 等) | 口座情報(等)/本人確認書類(住所・氏名変更時)・収入証明(必要に応じて) | 本人確認書類2点 または 本人1点+住所1点/収入証明(必要に応じて) | 本人確認書類/収入確認書類(50万円以上借入で必要) | 本人確認書類(運転免許証等)/収入確認書類(審査により必要) | 本人確認資料(運転免許証など)/収入証明書(50万円超の場合など) | 本人確認書類・収入証明書・勤務先確認書類 | 本人確認書類/収入確認資料(50万円以上の借入の際は必須) | 本人確認書類(運転免許証またはマイナンバーカード)/(場合により)所得確認資料 | キャッシュカード発行済みの当行普通預金口座/本人確認書類(運転免許証・個人番号カード等)/収入確認資料(審査承認後に提出) | 本人確認書類(運転免許証/個人番号カード 等)※50万円以上の借入時は収入証明1点が必要 |

| 申し込み可能年齢条件 | 20歳以上 | 満20歳〜70歳 | 年齢満20歳〜74歳の安定した定期収入のある方(当社基準を満たす方) | 18歳〜74歳 | 満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方(※ なお、お取引中に満70歳になられた時点で新たなご融資を停止させていただきます。) | 満20歳以上69歳まで | 満20〜68歳 | 満20〜65歳(契約中は69歳まで利用可) | 満20〜70歳 | 22〜70歳 | 20歳以上69歳以下(FAITHの申込条件) | 公式サイトに記載なし(保険契約者が対象) | 満20歳〜70歳(※71歳到達で新規停止) | 満20歳以上70歳以下 | 満20歳以上(フリーローン・スイッチローンの場合は取引中に満73歳で新規停止) | 満20歳以上69歳以下 | 満20歳以上70歳未満 | 20歳以上75歳以下 | 満20歳以上65歳未満 | 満20歳以上65歳以下 | 満20歳以上〜満70歳未満 | 20歳以上〜69歳以下 | 満20歳以上〜満70歳以下 | 満20歳以上〜満65歳以下 | 満20歳以上~満65歳未満 | 満20歳以上~満66歳未満 | 満20歳~69歳 | 満20歳以上~70歳以下 | 満20歳以上満65歳未満 | 満20歳以上満69歳以下 | 満20歳以上満65歳未満 |

| アプリからの申し込み | 可 | 可 | 可 | 可 | 可 | 可(アプリから借入・返済手続き可) | 可(アプリまたはWeb) | 可(LINEで完結) | 可(スマホ・PCでWEB完結) | 可(アプリで申込・書類提出) | 可(MyJCBアプリでキャッシング振込申込) | 可(日本生命アプリ/マイページから手続き) | 可(「サービス」→ファミペイローンから申込) | 可(メルカリアプリ内「メルペイスマートマネー」) | 可(アプリで申込〜借入まで完結) | 可(カードローンアプリから) | 可(ローンアプリで申込~借入まで完結) | 可(ONLINEキャッシングをスマホから申込) | 可能 | 可(ひめぎんアプリカードローンから申込) | 可 | 可 | 不可(インターネット・電話) | 不可(WEBで申込) | 公式サイトに記載なし | 可(申込〜契約までアプリで完結) | 可能 | 公式サイトに記載なし | 可(AGENTからカードローン申込) | 可(アプリ完結) | 可能 |

| 貸金業登録番号 | 関東財務局長(14)第00022号 | 登録番号:関東財務局長((11))第01024号 日本貸金業協会会員第000003号 |

HPを参照ください | 関東財務局長(14)第00615号 日本貸金業協会会員 第000001号 | 近畿財務局長((14))第00218号 日本貸金業協会会員 第002228号 |

関東財務局長(14)第00170号 | 関東財務局長(7)第01421号 | 東京都知事(3)第31721号 | 関東財務局長(4)第01503号 | 愛知県知事(6)第04195号 | 株式会社ジェーシービー:関東財務局長(14)第00183号 | 公式サイトに記載なし(契約者貸付は保険業法の制度) | 株式会社ファミマデジタルワン:関東財務局長(2)第01525号 | 株式会社メルペイ:東京都知事(2)第31825号 | エース株式会社:神奈川県知事(5)第05040号 | 関東財務局長(登金)第54号 | 関東財務局長(登金)第624号 | 関東財務局長(14)第00085号 | 公式サイトに記載なし | 公式サイトに記載なし | 公式サイトに記載なし | 公式サイトに記載なし | 公式サイトに記載なし | 公式サイトに記載なし | 公式サイトに記載なし | 公式サイトに記載なし | 公式サイトに記載なし | 公式サイトに記載なし | 公式サイトに記載なし | 公式サイトに記載なし | 公式サイトに記載なし |

(※1-4 2026年3月時点 公式サイトに記載)

アコム注釈

** 金融機関により異なります。

*** 提携ATMの詳細についてはアコムのホームページでご確認下さい。

レイク注釈

** 融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

*** 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

**** 一部金融機関および、メンテナンス時間等を除きます。

***** 在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

****** 審査結果をご確認いただける時間:8時10分〜21時50分(毎月第3日曜日は、8時10分〜19時)

******* お申込み内容により、お電話またはメールで審査結果をお知らせする場合があります

SMBCモビット注釈

** 2021年3月現在

*** 安定した収入がある方ならお申込み可能です。

プロミス注釈

アイフル注釈

** お申込み時間や審査状況によりご希望にそえない場合があります

*** アイフルの利用限度額が50万円を超える場合、または他社を含めた借入総額が100万円を超える場合

**** システムメンテナンスの時間帯や一部金融機関を除く

***** 「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません

****** カードレス選択時でも、本人確認のための郵送が発生する場合がございます

******* 場合により収入証明書が必要になります

後払い系

| 比較項目 | バンドルカード | Kyash | Paidy(あと払いペイディ) | atone (アトネ) | アトカラ | BANKIT | Vプリカ+ | atome JP |

|---|---|---|---|---|---|---|---|---|

| 利用上限額(※1) | 最大50,000円(1回あたり) | 3,000円~50,000円(イマすぐ入金の申込可能額) | (固定の上限表記なし)本人確認後にアプリ上で表示 | 50,000円(基準・会員ごとに設定) | 会員登録なし:累積55,000円(会員登録型のご利用可能額は別途案内) | 50万円(ショッピング) | 20,000円 | 公式サイトに記載なし(日本向けの上限額の明記なし) |

| 手数料(※2) | 510円~1,830円(申込金額に応じる) | 500円~1,800円(申込金額に応じる) | 口座振替:無料/コンビニ払い:390円(税込・1回払いの場合) | 請求手数料:209円(税込)/口座振替:99円(税込) | コンビニ払い:支払い手数料あり/銀行振込:振込手数料は利用者負担/口座振替:手数料無料 | 実質年率10.76%〜13.27% | 500〜800円 | 3回払いは利息・サービス料なし/より長期は小額の手数料あり(アプリ表示) |

| 利用可能店舗数(※3) | 7,000万店以上 | 国内外1億店以上(Visa加盟店) | 70万店舗以上 | 164件 | 公式サイトに記載なし | 全国267万ヵ所以上(QUICPay™加盟店)+Visaのタッチ決済対応加盟店 | 公式サイトに記載なし(Visa加盟店で利用可) | 公式サイトに記載なし |

| 種別 | 前払い式プリペイド(チャージ式) | Visaプリペイド(あと払い入金機能「イマすぐ入金」) | あと払い(翌月払いのBNPL) | 後払い(翌月払い・つど後払い) | 後払い(BNPL)/都度利用型+会員登録型 | アプリ型Visaプリペイドカード | Visaプリペイド(バーチャル/本人確認でVプリカ⁺) | 後払い(BNPL) |

| 支払日 | 翌月末まで | 翌月末まで(イマすぐ入金の清算期限) | 翌月27日まで | コンビニ・Pay-easy:翌月10日/はがき請求:翌月20日/口座振替:翌月27日 | コンビニ・銀行振込:翌月10日/口座振替:翌月27日 | 毎月27日 | 後払いチャージ月の翌月末まで | 初回:購入時(1/3)/以降:毎月 |

| 利用可能年齢 | 満18歳以上(ポチっとチャージ) | 18歳以上(未満はイマすぐ入金の利用不可) | 成人(未成年は不可・分割あと払いの条件) | 未成年は親権者の同意で利用可(atoneプラスは18歳以上) | 満18歳以上(高校生は除く) | 満13歳以上(後払い機能の利用は18歳以上) | 18歳未満は親権者の同意が必要 | 18歳以上(ヘルプ記載) |

| コンビニ払いの有無 | あり(ファミリーマート・ローソン等で支払い可) | あり(ローソン・ファミリーマート・ミニストップ・セイコーマート等) | あり(コンビニ払い・口座振替・銀行振込に対応) | あり | あり(コンビニ払い対応) | 公式サイトに記載なし(払込票型の「コンビニ払い」は案内なし) | あり(コンビニ端末でチャージコード購入) | なし(クレジット/デビットカード等による自動引落し) |

| 分割払い対応 | なし | なし(一回払いのみ) | あり(3・6・12回あと払い) | あり(atoneプラス会員・一部店舗・9,000円以上) | あり(3回〜36回、6回まで手数料無料) | あり | なし | あり(3回払い/Pay-in-6等) |

(※1-3 2026年3月時点 公式サイトに記載)

消費者金融アプリおすすめランキング

消費者金融を利用した経験のあるユーザー108人を対象にアンケートを実施し、7人以上利用者がいた業者から上位5業者のランク付けを行いました。

| 消費者金融アプリ | 1位 アコム「myac」 | 2位 プロミスのアプリローン | 3位 レイクアプリ | 3位 アイフル | 5位 SMBCモビット |

|---|---|---|---|---|---|

| 利用者数 | 22人 | 20人 | 13人 | 10人 | 11人 |

| 総合点数 | 12点 | 6点 | 5点 | 5点 | 4点 |

| 入金スピード | 4.45 | 4.15 | 4.00 | 4.20 | 4.00 |

| 利用のしやすさ | 4.41 | 3.95 | 4.08 | 4.00 | 3.91 |

| アプリ利用のバレにくさ | 4.36 | 4.15 | 4.08 | 3.90 | 4.00 |

| 実質年率(※1) | 3.0〜18.0% | 2.5〜18.0% | 4.5%~18.0% | 3.0〜18.0% | 3.0〜18.0% |

| 融資可能額(※2) | 1万円~800万円 | 1万円~800万円 | 1万円~500万円 | ~800万円 | 1万円〜800万円 |

| 必要書類 | 本人確認書類/収入証明書 | 本人確認書類/収入証明書 | 公式サイトに記載なし | 本人確認書類 /収入証明書(※3) |

運転免許証(お持ちでない方は健康保険証など) |

(※1,2 2026年3月時点 公式サイトに記載)

(※3 アイフルの利用限度額が50万円を超える場合、または他社を含めた借入総額が100万円を超える場合)

※アンケート調査の回答を基にランキングを作成しています

お金を借りるアプリの選び方

金利の安さで選ぶ

借入コストを抑えるため、可能な限り低い金利で資金調達できるアプリを選択することが重要です。

低い利率での借り入れが実現できれば、同じ金額を借りても返済総額を削減できる可能性があります。

たとえば銀行系カードローンでは年率14.0%前後、ドコモのdスマホローンでは優遇適用後で年率0.9%(※)から利用できるケースがあります。

一方で、極端に低い金利を提示する業者には注意が必要で、違法な業者である可能性も考慮する必要があります。

(※2026年3月時点 公式サイトに記載)

即日融資の有無で選ぶ

お金を借りるアプリを選ぶ際は、当日中に融資を受けられるサービスを優先的に検討すべきです。

消費者金融系のアプリであれば3〜30分程度での融資が期待できるため、急な出費への対応力が高くなります。

具体的には、プロミスなら最短3分(*)、アコムでは最短20分(**)での融資実現例もあり、夕方の申込みでも当日対応の可能性があります。

ただし銀行系のローンアプリは審査に数日要する場合が多く、急ぎの資金調達には適さないケースが大半です。

プロミス注釈

アコム注釈

** 金融機関により異なります。

*** 提携ATMの詳細についてはアコムのホームページでご確認下さい。

審査がWEBで完結するかで選ぶ

お金を借りるアプリの手続きの利便性を重視するなら、申込みから契約まで全てオンラインで完了するサービスがおすすめです。

スマートフォンのみで必要書類の提出や本人確認が行える仕組みにより、店舗への来店や郵送物の受取が不要になります。

例えば、みんなの銀行のようにアプリ内で口座開設から融資まで一貫して処理できるサービスも存在します。

このように郵送物なしのサービスを選択することで、家族や同居人に知られるリスクも抑えられます。

借入可能額で選ぶ

お金を借りるアプリを選ぶ際は、自分の資金ニーズに合わせて選択することがおすすめです。

少額融資が目的なら1,000円単位での利用に対応したサービスが便利で、過度な借入を防げるメリットもあります。

一方で将来的な資金需要を見込むなら、増額対応や高額融資に対応したアプリを検討する価値があります。

ただし借入可能額が高すぎると借り過ぎのリスクも高まるため、自制心を持った利用計画が不可欠です。

返済期間で選ぶ

返済負担と利息総額のバランスを考慮し、自分の収入状況に適した返済スケジュールを設定できるアプリを選ぶと良いでしょう。

短期間での完済を予定するなら無利息期間のあるサービスを活用することで、利息負担をゼロに抑えられる場合があります。

逆に長期的な返済を希望する場合は、月々の返済額が少なく設定されたアプリを選ぶことで家計への負担を軽減できます。

ただし返済期間が延びるほど利息総額は増加するため、余裕がある時の繰上返済も併用することが賢明です。

お金をアプリで借りる際に周りにバレない方法

アプリのアイコンを変更する

借入アプリのアイコンを目立たないものに変更することで、画面を見られても融資サービスだと気づかれにくくなります。

多くの消費者金融では、アプリのアイコンデザインを複数の種類から選択できる機能を提供しています。

プロミスなどでは他のアプリに紛れ込むような外見のアイコンに設定でき、家族や友人に見られても怪しまれる心配がありません。

注意点として、消費者金融の名称が含まれているアイコンを選択すると、簡単にカードローンサービスだと判明してしまう可能性があります。

電話の連絡がないサービスに申し込む

原則として勤務先への電話連絡を実施しない消費者金融のアプリを選択することで、職場にバレるリスクを軽減できます。

大手消費者金融の多くは電話での在籍確認を原則実施せず、書類による確認で代替している傾向にあります。

申込時にWeb完結を選択すると、電話連絡を回避できる確率が高くなるとされています。

ただし、審査の内容や申込情報に不備があった場合は、例外的に電話確認が実施される場合もあります。

書類の郵送がないサービスに申し込む

Web完結に対応したアプリを利用することで、契約書類やローンカードの自宅への郵送を避けることができる可能性があります。

多くの大手消費者金融では、オンライン本人確認を完了させることで郵送物なしでの契約が可能となっています。

また、カードレス契約を選択すれば、物理的なローンカードの発行自体がないため、郵送される心配もありません。

なお、返済遅延などが発生した場合は督促状などが郵送される可能性があるため、計画的な利用が重要です。

スマホATMに対応しているサービスに申し込む

スマホATM機能があるアプリを利用することで周りの人にバレるリスクを軽減できます。

セブン銀行ATMやローソン銀行ATMでQRコードを読み取ることで、カードレスでの借入・返済操作が可能になります。

この機能により物理的なローンカードを家族に見られるリスクを回避でき、財布の中身を確認されても気づかれません。

ただし、スマートフォンの通信環境が不安定な場所では取引できない場合があるため、事前に電波状況を確認しておくことが大切です。

お金をアプリで借りるメリット

土日祝を含む24時間借入の申し込みができる

お金をアプリで借りる利点として、土日祝日を含む24時間365日いつでも申込手続きが完了できることが挙げられます。

アプリなら営業時間を気にする必要がないため、深夜や早朝であっても即座に借入申請が可能になります。

これにより緊急時や仕事終わりなど、自分の都合に合わせてタイミングを選択できるため、借入れの利便性が向上します。

また、モアタイムシステム参加金融機関であれば、土日でも即時振込が実現できる場合があります。

借入が周りにバレづらい

アプリでの借入の魅力は、周囲の人に知られるリスクを抑えて融資を受けられる点です。

郵送物が原則届かないカードレス対応により、自宅に利用明細や契約書類が送付される心配がありません。

また、アプリアイコンの変更機能を備えたサービスでは、消費者金融名が表示されない設定に切り替えが可能となっています。

さらに在籍確認の電話連絡を原則実施しない業者を選択することで、職場への影響も回避できます。

アプリで借入額を管理しやすい

専用アプリを使用することで、借入状況の把握と管理が簡単になるメリットがあります。

アプリでは借入残高や返済期日の確認が瞬時に行え、いつでも最新情報をチェックできます。

返済シミュレーション機能を活用すれば、月々の支払額や完済までの期間を事前に把握でき、計画的な返済が実現しやすいでしょう。

さらに返済期日の通知機能により、うっかり返済を忘れてしまうリスクも軽減されます。

すぐに借入ができる

アプリを活用した借入のメリットは、申込から融資実行までのスピードの速さです。

審査にAIシステムを導入している業者では、早い場合20分程度で結果通知が届く場合もあります。

振込融資なら24時間対応の金融機関を選択することで、早い場合には10秒での口座入金が可能になります。

なお、スマホATM機能を使えばセブン銀行やローソン銀行で即座に現金受取りができるため、緊急時の資金調達にもおすすめです。

お金をアプリで借りる際の注意点

審査に落ちる可能性がある

アプリでお金を借りる際に審査に落ちる可能性があります。

この審査では申込者の返済能力や信用情報を詳細に確認するため、条件を満たさない場合は融資を断られることがあります。

年収に対する借り入れ金額の比率が高い場合や、他社借入がある場合は審査通過が困難となる傾向があります。

そのため、アプリの手軽さに惑わされず、自身の返済能力をしっかりと見極めてから申し込みを行う必要があります。

申し込むには一定条件がある

融資アプリの利用には必ず一定の申込条件が設けられており、これを満たさない場合は利用することができない点に注意が必要です。

多くの金融機関では成人から70歳前後までの年齢制限を設定しているほか、安定した収入があることも必須要件となっています。

また、消費者金融や銀行のローンアプリでは貸金業法や銀行法に基づく厳格な審査基準が適用されるため、無職や未成年の方は利用できません。

対象外の人は申し込みをしても審査に落ちてしまうため、事前に申込条件を確認することが重要です。

悪質な業者が存在する

お金を借りるアプリを装った悪質業者が存在するため、注意が必要です。

これらの業者は「審査なし」「ブラックOK」などの甘い条件を謳って利用者を誘い込み、法外な高金利でお金を貸し付ける闇金である可能性があります。

正規の貸金業者かどうかは、金融庁の「登録貸金業者情報検索サービス」で確認することができるため、利用前に必ずチェックすることが重要です。

悪質業者と契約してしまうと、異常に高い利息を請求されたり、強引な取り立てを受けたりする恐れがあります。

借りすぎてしまう可能性がある

お金を借りるアプリを利用する際はアプリの手軽さゆえに、必要以上にお金を借りすぎてしまう危険性があります。

スマホ操作のみで簡単に融資を受けられるため、計画性を欠いた利用により多重債務に陥りやすいという特徴があります。

複数のアプリを同時に利用している場合は、借入総額の把握が困難になり、返済能力を超えた借り入れを行ってしまうリスクが高くなります。

そのため、借り入れ前には毎月の返済額を慎重に計算し、確実に返済できる範囲でのみ利用することが重要です。

法律違反の内容を担保にお金を貸す業者も存在する

一部の悪質業者では、スマートフォンや携帯電話など法律違反の物を対象としてお金を貸す業者も存在します。

複数のスマートフォン・携帯電話を契約させて送付することを条件に融資を提案しますが、これは「携帯電話不正利用防止法」により明確に禁止されている行為です。

携帯電話の名義貸しといった行為は法律違反となるため、このような条件を提示する業者とは絶対に契約してはいけません。

急ぎでお金が必要な時でも、詐欺や犯罪の被害に遭わないよう注意を払って業者を選択することが必要です。

お金をアプリで借りる手順を解説

アプリを利用してお金を借りる際は、多くの場合スマホのみで借入の申込や返済を行うことが可能です。

アプリでの借り入れ手順をしっかり理解しておくことで、必要な時に迷わず資金調達が可能になります。

具体的な手順として、まず公式アプリのダウンロード、次に必要情報の入力、本人確認書類の提出、審査結果の確認、契約手続き、そして借り入れ実行という流れになります。

ただし、アプリによっては一部の手続きでWeb画面に移動する場合があるため、操作に慣れていない方は事前に確認しておきましょう。

【2026年】実際にお金をアプリで借りた人の声を紹介

ここでは、実際にお金を借りるアプリを利用した人の声を紹介していきます。

レイクアプリ開いたけどどっから解約するんだ⁉️HP⁉️

— お金欲しい (@ikitai_kane) October 10, 2025

※2026年3月12日更新

お金をアプリで借りる際のよくある質問

お金借りるアプリと後払いサービスの違いは?

お金を借りるアプリは現金を直接借り入れるサービス、後払いサービスは商品代金を後日支払う決済システムという根本的な違いがあります。

お金を借りるアプリは、貸金業法や銀行法に基づく審査が行われ成人以上の利用が基本です。

一方で、後払いアプリの場合は割賦販売法が適用され比較的緩い条件で使用可能です。

この法律の違いにより、お金を借りるアプリでは借入金の自由な使途と現金の引き出しが可能ですが、後払いサービスは決済用途のみに利用可能で、現金化はできません。

高校生でお金を借りられるアプリはある?

高校生が現金を借り入れできる正規のアプリは存在しません。

多くの金融機関では年齢制限を設けており、18歳以上でも高校生は申込対象外と明記されているためです。

これは未成年者の契約能力や返済責任能力の問題から、貸金業者が貸し倒れリスクを回避するためとされています。

ただし、後払いアプリであれば審査なしや年齢制限が緩いサービスがあり、バンドルカードなど一部では保護者同意により18歳未満でも利用可能な場合があります。

なお、卒業式後でも4月1日までは高校生として扱われるため、現金の借入の申込はできません。

19歳でお金を借りられるアプリはある?

19歳でお金を借りられるアプリは原則、存在しません。

これは、多くの消費者金融や銀行では、19歳以下の方の申し込みに対応していないためです。

なお、20歳以上であっても貸金業者は若年者への融資に慎重な姿勢を取っており、より詳細な収入証明や資金使途の確認が求められます。

一方、後払いアプリなら18歳以上であれば比較的利用しやすく、メルペイあと払いやPaidyなどは本人確認完了後すぐに使用開始できます。

ただし、社会的信用が低いとみなされる若年層では限度額が低めに設定される傾向があるため、大きな金額の借入は困難と考えておきましょう。

過去にアプリを利用してお金を借りたことがある方へのアンケート調査

| 調査概要 | 過去にアプリを利用してお金を借りたことがある方へのアンケート調査 |

|---|---|

| 調査方法 | インターネットアンケート |

| 調査対象 | 過去にアプリを利用してお金を借りた方 |

| 調査対象者数 | 108人 |

性別

| 性別 | 男性 | 女性 | 回答しない |

|---|---|---|---|

| 人数 | 83人 | 21人 | 4人 |

年齢

| 年代 | 20代 | 30代 | 40代 | 50代 | 60代以上 |

|---|---|---|---|---|---|

| 人数 | 27人 | 55人 | 21人 | 2人 | 3人 |

借入した金額

| 金額 | 1万~5万 | 5万~10万 | 10万~30万 | 30万~50万 | 50万~100万 | 100万以上 |

|---|---|---|---|---|---|---|

| 人数 | 23人 | 29人 | 31人 | 15人 | 7人 | 3人 |

利用したサービスを教えてください

| 業者名 | 利用者数 |

| アコム「myac」 | 22 |

| レイクアプリ | 13 |

| SMBCモビット | 11 |

| プロミスのアプリローン | 20 |

| アイフル | 10 |

| ドコモ・ファイナンスアプリ | 4 |

| dスマホローン | 5 |

| LINEポケットマネー | 5 |

| au payスマートローン | 5 |

| アロー | 0 |

| MyJCB | 1 |

| 日本生命のアプリ | 3 |

| ファミペイローン | 1 |

| メルペイスマートマネー | 3 |

| C-ACE | 0 |

| その他 | 5 |

入金されるまでのスピードはどうでしたか?

| 業者名 | とても早いと感じた | 早いと感じた | 普通 | 遅いと感じた | とても遅いと感じた | 平均点数 |

| アコム「myac」 | 10 | 12 | 0 | 0 | 0 | 4.45 |

| レイクアプリ | 3 | 7 | 3 | 0 | 0 | 4.00 |

| SMBCモビット | 3 | 5 | 3 | 0 | 0 | 4.00 |

| プロミスのアプリローン | 6 | 11 | 3 | 0 | 0 | 4.15 |

| アイフル | 4 | 4 | 2 | 0 | 0 | 4.20 |

| ドコモ・ファイナンスアプリ | 1 | 2 | 1 | 0 | 0 | 4.00 |

| dスマホローン | 1 | 2 | 1 | 1 | 0 | 3.60 |

| LINEポケットマネー | 1 | 2 | 2 | 0 | 0 | 3.80 |

| au payスマートローン | 2 | 1 | 2 | 0 | 0 | 4.00 |

| アロー | 0 | 0 | 0 | 0 | 0 | 0 |

| MyJCB | 1 | 0 | 0 | 0 | 0 | 5.00 |

| 日本生命のアプリ | 0 | 0 | 3 | 0 | 0 | 3.00 |

| ファミペイローン | 1 | 0 | 0 | 0 | 0 | 5.00 |

| メルペイスマートマネー | 1 | 1 | 1 | 0 | 0 | 4.00 |

| C-ACE | 0 | 0 | 0 | 0 | 0 | 0 |

| その他 | 3 | 1 | 0 | 0 | 1 | 4.00 |

アプリ利用のしやすさはどうでしたか?

| 業者名 | とても利用しやすかった | 利用しやすかった | 普通 | 利用しづらかった | とても利用しづらかった | 平均点数 |

| アコム「myac」 | 12 | 7 | 3 | 0 | 0 | 4.41 |

| レイクアプリ | 4 | 6 | 3 | 0 | 0 | 4.08 |

| SMBCモビット | 2 | 6 | 3 | 0 | 0 | 3.91 |

| プロミスのアプリローン | 5 | 9 | 6 | 0 | 0 | 3.95 |

| アイフル | 4 | 2 | 4 | 0 | 0 | 4.00 |

| ドコモ・ファイナンスアプリ | 0 | 4 | 0 | 0 | 0 | 4.00 |

| dスマホローン | 1 | 3 | 1 | 0 | 0 | 4.00 |

| LINEポケットマネー | 1 | 2 | 1 | 1 | 0 | 3.60 |

| au payスマートローン | 3 | 1 | 0 | 1 | 0 | 4.20 |

| アロー | 0 | 0 | 0 | 0 | 0 | 0 |

| MyJCB | 1 | 0 | 0 | 0 | 0 | 5.00 |

| 日本生命のアプリ | 0 | 2 | 1 | 0 | 0 | 3.67 |

| ファミペイローン | 1 | 0 | 0 | 0 | 0 | 5.00 |

| メルペイスマートマネー | 0 | 1 | 2 | 0 | 0 | 3.33 |

| C-ACE | 0 | 0 | 0 | 0 | 0 | 0 |

| その他 | 1 | 3 | 0 | 0 | 1 | 3.60 |

アプリを利用していることのバレにくさの配慮はどうでしたか?

| 業者名 | とても配慮されてた | 配慮されてた | 普通 | 配慮されていなかった | 全く配慮されていなかった | 平均点数 |

| アコム「myac」 | 10 | 10 | 2 | 0 | 0 | 4.36 |

| レイクアプリ | 3 | 8 | 2 | 0 | 0 | 4.08 |

| SMBCモビット | 2 | 7 | 2 | 0 | 0 | 4.00 |

| プロミスのアプリローン | 5 | 13 | 2 | 0 | 0 | 4.15 |

| アイフル | 2 | 5 | 3 | 0 | 0 | 3.90 |

| ドコモ・ファイナンスアプリ | 2 | 2 | 0 | 0 | 0 | 4.50 |

| dスマホローン | 1 | 4 | 0 | 0 | 0 | 4.20 |

| LINEポケットマネー | 1 | 2 | 2 | 0 | 0 | 3.80 |

| au payスマートローン | 3 | 1 | 1 | 0 | 0 | 4.40 |

| アロー | 0 | 0 | 0 | 0 | 0 | 0 |

| MyJCB | 1 | 0 | 0 | 0 | 0 | 5.00 |

| 日本生命のアプリ | 1 | 1 | 1 | 0 | 0 | 4.00 |

| ファミペイローン | 1 | 0 | 0 | 0 | 0 | 5.00 |

| メルペイスマートマネー | 0 | 1 | 2 | 0 | 0 | 3.33 |

| C-ACE | 0 | 0 | 0 | 0 | 0 | 0 |

| その他 | 1 | 2 | 2 | 0 | 0 | 3.80 |